尽管IPO申请先后经过三家保荐机构的轮番辅导,但锦和商业招股说明书中披露的长期待摊费用仍存在诸多问题,尤其是对于长期待摊费用的当期增加额的披露漏洞百出。这样一份问题重重的招股说明书,是如何层层通过中介机构的审查和监管机构的审核并顺利过关的?

本刊研究员 刘俊梅

在资本市场上屡战屡败、屡败屡战的公司不在少数,上海锦和商业经营管理股份有限公司(下称“锦和商业”)便是其中之一。

自2014年以来,或因更新,或因再次申请,锦和商业保持着每年向证监会提交一份招股说明书的节奏,在经历过两次上会被否后,最终于2019年12月12日第三次上会时顺利通关。

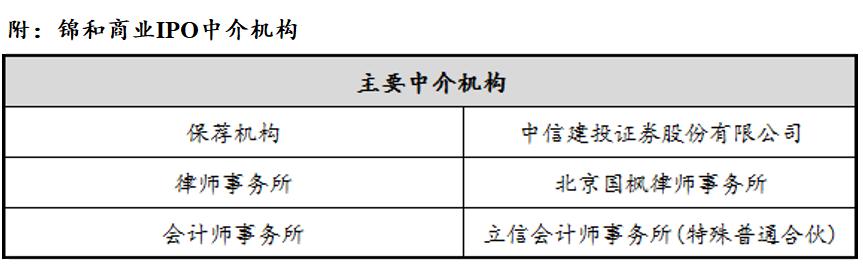

研读锦和商业这三次IPO申请所提交的招股说明书,首先给人留下深刻印象的情况是锦和商业每次申报的中介机构(除了会计师事务所)都不完全相同,尤其是保荐机构(见下图),似乎锦和商业对每次上会被否的原因归结为中介机构的不得力,希望通过更换中介机构达到IPO申请过关的目标。

在梳理锦和商业招股说明书中的相关数据时发现,尽管其IPO申请先后经过三家保荐机构的轮番辅导,但其招股说明书中披露的长期待摊费用仍存在诸多问题,如2016年度长期待摊费用分类别变动和分项目变动分析内容的缺失、2017-2019年上半年长期待摊费用中多个项目的“在建工程转入”金额与在建工程中的“转入长期待摊费用”金额无法匹配、长期待摊费用中的项目租赁补偿款的归集方法前后不一、越界X2创意空间三期的在建工程转入金额和功能性改造支出不匹配等。

由此看来,虽然已经过会,但锦和商业招股说明书中提供的信息仍无法让人信服——投资者还能以此作为投资决策的依据吗?

招股说明书显示,作为文化创意产业园区运营商,锦和商业主要采用承租运营的经营模式,即以租赁方式取得具有租赁价值提升空间的既有建筑(群)经营权,对该建筑(群)整体重新进行市场定位和设计,通过改造配套硬件设施、重塑建筑风格和形象以及完善内外部功能,将其打造成为符合以文化创意类企业为重要目标客户群的办公和经营需求的园区,从而提升既有建筑(群)的使用价值,通过招商和后续运营获得租金收入和物业管理收入等。

从招股说明书中所披露的信息来看,锦和商业将租入物业或房屋的功能性改造工程支出、项目租赁补偿款、自用办公室的装修费、项目运营过程中局部设施的升级更新支出等归集在长期待摊费用中。这也就意味着锦和商业的主要资产将体现在长期待摊费用中,因此,2016-2019年上半年,锦和商业长期待摊费用在资产总额中的占比分别为48.06%、63.45%、56.15%和53.11%,在资产总额中的占比超过半数以上。

招股说明书显示,锦和商业长期待摊费用当期变动金额除由在建工程转入部分外,还受其他因素的影响,主要包括:一是尚未办理竣工决算时按暂估价入账的长期待摊费用在工程决算后调整原值;二是公司通过并购方式取得的项目当期纳入合并范围;三是支付的部分租赁补偿款直接计入长期待摊费用。

那么,锦和商业在招股说明书中披露的长期待摊费用真实情况又如何呢?

首先看2016年锦和商业长期待摊费用变动的披露情况。招股说明书“在建工程”中披露的信息显示,2016年,锦和商业本期增加在建工程22386.6万元,转出11025.82万元,其中9926.95万元转入长期待摊费用。

但在“长期待摊费用”的“报告期内,长期待摊费用分类别变动情况”以及“报告期内,长期待摊费用分项目变动情况”中,长期待摊费用变动分析仅提供了2017年度、2018年度和2019年1-6月的分析,却没有提供2016年度的分析。

此外,锦和商业在2018年12月28日提交的招股说明书中也仅披露了2016年长期待摊费用的分类别变动情况。2016年,锦和商业长期待摊费用本期增加13175.17万元,其中功能性改造13010.38万元,项目租赁补偿款108.37万元,局部设施更新56.42万元,但没有披露2016年长期待摊费用本期增加中在建工程转入的相关信息,也没有披露2016年长期待摊费用的分项目变动分析。

既然招股说明书“释义”中明确表明报告期指2016年、2017年、2018年和2019年1-6月,锦和商业为什么在招股说明书中没有披露2016年度长期待摊费用的分类别变动和分项目变动分析呢?这究竟是“疏忽大意”还是“另有隐情”,大概只有锦和商业才能说得清。

再看2017-2019年上半年锦和商业长期待摊费用变动的披露情况。下表是基于锦和商业招股说明书中的信息整理而成的2017-2019年上半年锦和商业长期待摊费用的当期增加额情况。

首先是2017年。招股说明书“在建工程”中显示,2017年,锦和商业发生的“转入长期待摊费用”的项目有三个,合计金额为25610.95万元。

与之相比,招股说明书“长期待摊费用”中显示的内容就有点不同了。这个不同表现在越界世博园项目上。2017年,越界世博园在“在建工程”中显示为转入长期待摊费用20122.18万元,而“长期待摊费用”中则显示在建工程转入22961.73万元。形成这种差异的原因是,锦和商业在“长期待摊费用”中显示的“在建工程转入”包含了该项目的项目租赁补偿款2839.55万元。

更奇怪的是,在数据梳理过程中发现,将“项目租赁补偿款”计入“在建工程转入”这一做法并没有一定的规律。2017年的越界世博园和2018年的越界X2创意空间三期的租赁补偿款均计入了“在建工程转入”中,而2018年的锦和大厦、2019年的锦和大厦和越界500视觉园的租赁补偿款则计入了“其他增加”中。

锦和商业在招股说明书中曾提到,“支付的部分租赁补偿款直接计入长期待摊费用”为影响长期待摊费用的其他因素之一,且招股说明书指出,租赁补偿款系为取得物业租赁权向物业出租方支付的除租金外的补偿款项。那么,这笔与在建工程无关的款项为什么不是以“其他增加”而是以“在建工程转入”进入长期待摊费用呢?文中所说的直接计入长期待摊费用的部分租赁补偿款的“部分”又是如何界定的呢?锦和商业为什么没有在招股说明书中予以说明呢?

其次是2018年。招股说明书“在建工程”中显示,2018年,锦和商业发生的“转入长期待摊费用”的项目有三个,合计金额为4269.11万元。那么,“长期待摊费用”中又是如何披露的呢?

招股说明书“长期待摊费用”中显示的“在建工程转入”项目数量为7个,除了前文说过的将项目租赁补偿款计入“在建工程转入”的越界X2创意空间三期外,比“在建工程”中多出来的三个项目分别为航天大厦、锦和大厦和越界智汇园。

看到这里,不禁要问,比“在建工程”中多出来的这三个项目的“在建工程转入”金额为什么在“在建工程”中没有披露,如果是因为前文中提到的因“尚未办理竣工决算时按暂估价入账的长期待摊费用在工程决算后调整原值”,那不应该计入“其他增加”吗,为什么会计入“在建工程转入”中呢?

最后看2019年1-6月。招股说明书“在建工程”中显示,2019年上半年,锦和商业没有发生“转入长期待摊费用”的项目。

但在“长期待摊费用”中则显示有两个“在建工程转入”项目,分别是越界X2创意空间三期和南翔智地园三期。南翔智地园三期和前文中分析的2018年“长期待摊费用”存在同样的问题,这里不再赘述。

而越界X2创意空间三期则存在在建工程转入金额前后不一的问题。招股说明书在“长期待摊费用”的“报告期内,长期待摊费用分项目变动情况”中显示,越界X2创意空间三期的在建工程转入金额为69.94万元。

但在“长期待摊费用”的“各运营项目中长期待摊费用的具体构成情况”中则显示,2019年上半年,越界X2创意空间三期仅发生基础设施支出18.6万元。

那么,在“长期待摊费用”的“报告期内,长期待摊费用分项目变动情况”中显示的69.94万元的在建工程转入是从哪儿来的呢?

长期待摊费用是锦和商业的主要资产形式,截至2019年6月末,长期待摊费用在资产总额中的占比达到53.11%。尽管占比较高,但锦和商业在招股说明书中对于长期待摊费用的当期增加额的披露漏洞百出。这样一份问题重重的招股说明书,又是如何层层通过中介机构的审查和监管机构的审核并顺利过关的?