昨天外围传来杂音,导致几家半导体龙头公司股票大跌。导火索是米国与岛国试图在半导体等领域建脱离中国的供应链。高端芯片的困局各种媒体新闻已经阐述太多了,这里就不再赘述。今天虽然是周末,但孩子上学,得以有时间整理资料分析国产替代的细分行业、电子产品的心脏——晶振器。

2020年开始,因5G通讯和物联网的发展加速,随着TWS、IOT、电子标签、5G手机设备,疫情防控设备等各类医疗器械、智能汽车等对于小型化和高频晶振产品的需求提升,晶振行业发展迎来新机遇。并且着眼工业互联网未来的发展趋势,将用到更多的晶振器。因为所有的机器智能连接听取指令都离不开精准的时间频率对接。也预示晶振行业的需求爆发不会形成昙花一现式的情况。

从全球晶振厂商看,国外主要有爱普生,京瓷,电波工业,大真空等等,我国有湾企晶技,加高电子,希华,大陆有泰晶,慧伦等。从晶振市场格局看,日本领先,中国追赶。2013年以后,日企因成本因素将中低端产能让渡给中国,市场份额由近60%下降到50%以下。至2017年,国内企业晶振销售额约占全球的10.10%,较2010年的4.0%增长近6.1个百分点。

从未来两三年电子行业对晶振器的需求看,移动终端(智能手机等)需求35亿颗;资讯设备(计算机等)31亿颗;可穿戴设备(。tws等)8亿颗;家电(电视空调等)23亿颗;汽车(智能汽车等)16亿颗;遗憾的是另外三种应用场景需求没有查到相关数量。一是5G领域,它必须额外搭载精度、稳定性要求更高的TCXO(温补晶振)、VCXO(压控晶振)、OXCO(恒温晶振)等产品。二是医疗设备需求数量。三是工业互联网应用场景需求数量。不过根据《2020-2026年中国晶振行业分析报告》预计2025年全球晶振器需求量将达3125亿颗。而预计2025年全球产能为2125亿颗,有1000亿颗的缺口。

下面着重从国产替代方面来分析国内晶振企业的机遇。随着电子信息行业的飞速发展和智能应用领域的多元化,日本厂商进一步加大了技术及设备的升级速度,在中高端应用领域实行了排他性的相对技术垄断,具备较强的规模效应和技术优势。泰晶科技拥有成熟的MEMS工艺也就成为国内与日企抗衡的领军者。泰晶科技已经明确表示“各型号微型光刻晶片将达8000万支/月,是公司未来冲刺全球第一方阵的重要支点之一。”疫情过后国内厂商陆续提价,无源晶振国产替代迎来契机。全球;无源晶振产销量在晶振市场中占较大份额为55.3%。

分析晶振器国产替代就离不开两大类高端高毛利的产品。一是超薄超小高频的光刻产品。二是TCXO 及TSX产品。

先讲讲晶振行业的光刻工艺。随着下游产品对晶振抗振性、相位噪声等、尺寸小型化等参数要求越来越高,传统机械加工的局限性逐渐显露。这就为尖端光刻工艺的诞生带来必然。2020年以前全球范围内只有三家日企完成了MEMS工艺的产业化进程。MEMS技术利用IC加工技术实现微纳米尺度加工,在加工精度、加工手段、EDA(计算机辅助设计)等方面具有先天优势,因此石英晶体技术与MEMS技术的结合成为必然趋势。MEMS技术用于超小型音叉晶体,使体积压缩至原有产品1/10。MEMS技术通过对振动片进行三维立体加工形成H型槽的构造,既确保了电极的面积,又提高了电解效率。

光刻工艺首先使用电子束真空沉积系统将石英晶片化学蚀刻至预定频率,清洁并用铬和金薄膜金属化。石英掩模和双对准器光刻生成AT条带图案,其中晶片的顶部和底部表面同时对准和曝光。然后通过随后的光掩模步骤限定晶体电极和探针焊盘案。然后对晶片进行化学金属和石英蚀刻以形成单独的AT条带。最后,使用孔掩模和薄膜金属沉积将顶部和底部安装垫连接在一起。光刻工艺完成后,晶圆包含上百个独立的超小型AT晶体谐振器。(在我实地调研时有机会进入泰晶科技的光刻车间参观,了解到光刻工艺中使用的金属是纯金,公司也考虑过用低成本的银来代替,但银金属无法完成工艺要求。)

有幸的是国内企业突破光刻技术,推进产品向小型化、高精度、超高频率趋势发展。泰晶科技通过十几年的技术研发,已经取得了微型晶体谐振器生产的核心技术研究成果,成功使用双面光刻工艺,将超过3000颗的“1610”型号晶体谐振器集成至3寸的WAFER 片上。成为全球唯四的企业之一。当然,慧伦也预计今年六月份将开始爬坡量产,希望成真。

对于 TCXO 及TSX等有源晶振,2019下半年有源晶振市场供需情况发生转变,2520及2016温补晶振订单增多。供给端:由于此前部分日本晶振原厂和材料供应商将生产线迁至东南亚等地,导致部分型号产品交货周期延长,有源晶振又回到供不应求的状态。需求端:移动通信市场5G基础设施建设加速,汽车领域配置ADAS等设备的高端车型渗透率提升,综合导致晶振市场回暖。并且5G基站、汽车电子及物联网等高科技领域对2520(2.5mm*2.0mm)、2016(2.0mm*1.6mm)两种尺寸的温补晶振和热敏晶体需求较高,该型号产品订单增长,逐步出现量价齐升的态势。TCXO单价较高,那么低成本的热敏晶体TSX可在一定程度上替代温补晶振。TSX的原理是在普通贴片晶振基础上增加一颗热敏电阻以及一颗变容二极管,利用变容二极管的容变功能与热敏的传感功能相结合,形成带有温度传感功能的热敏石英晶振。

高端MEMS晶振、TCXO&TSX晶振的国产替代空间是巨大的。国内代表性公司泰晶和慧伦各有优势。泰晶主战场在MEMS产品,慧伦则在TCXO产品。

统计泰晶科技近两年数据。19年和20年产销量分别是26.81亿只和22.80亿只。TF系列,M系列,S系列销量分别是15.24亿只/9.54亿只,10.87/13.488,0.7/0.6479。系列产品均价分别是0.0955元/0.093,0.2837/0.3006 ,0.20/0.20。

分析泰晶科技21年的产销量。以最新西南证券分析师高宇洋的分析报告看,21年将达35亿只。从我调研掌握的数据以及公司发布信息来看,今年6月光刻产品将从4000万只/月增加到8000万只/月,产能翻翻。全年产量约为7.2亿只。TSX将在7、8月份增产1000万只/月,TCXO也将达到800万只/月(这部分产品据说是专供某为的)。传统TF系列产品因为国外疫情影响估计在9亿只左右,其他SMD系列产品和S系列产品估计在18亿只左右。

从价格看,有网友爆料MEMS产品近期市场价格已经达到1.1—1.3元/只,那么估算出厂价在0.75—0.85元/只。7.2亿只将带来近5.8亿元销售额。其他类别产品通过去年几轮提价,单价也有所提高。TF产品按0.11元测算为0.99亿元。其他片式按0.3元均价测算为5.1亿元。TSX按1元测算为0.8亿元。TCXO按1.5元测算为1.4亿元。合计销售额14亿元左右。看一季报利润率为14.56℅,其实随着下半年产量的增加(懂财务的朋友知道,增加的是原材料能耗等变动成本,固定成本是不变的,增加的产量毛利是更高的。)特别是高端高价格产品的增加,利润率预计会达到16%以上。以此测算净利润就可以了。

最后再来谈谈许多朋友关心的定增事宜。定增是把双刃剑。好的方面是通过定增扩大产能,提高效益,降低企业负债率。负面影响是摊薄稀释原来股东资产,降低了每股收益,增高了PE。如果业绩不能大幅提高,将影响股价估值。如果定增投资方大股东包销,那么彰显对企业的信心,是大利好,这种例子是有的。如果是以财务投资为目的,以6个月解禁后赚取差价为目的就不妙了。根据相关规定,定增价格以是发行日前20天均价的80%计算,6个月后就可以在二级市场抛售。看看刚刚完成的慧伦晶体定增情况。定增后股本增加17%,利润摊薄15%左右。再看看定增参与方,22个投资者中除了一些机构外还有10名自然人,认购金额也不大,这就为6个月后的抛售带来不稳定性。雪上加霜的是刚刚有香港盈通公告减持3%股份。所以二级市场价格走势就体现出来了。

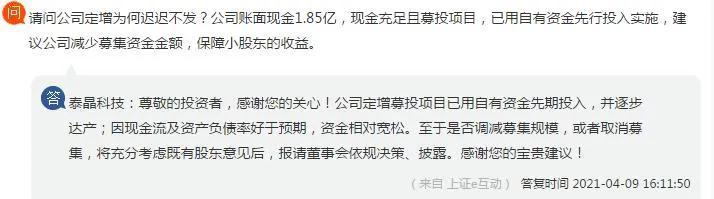

那么泰晶科技定增情况会怎么样呢?看看4月9号公司与投资者互动公告内容可分析揣测一二。回复中说到“公司定增募投项目已用自有资金先期投入,并逐步达产;因现金流及资产负债率好于预期,资金相对宽松,至于是否调减募集规模或者取消募集,将充分考虑既有股东意见后,报请董事会依规决策、披露。”

再来看看报表数据。2019年末公司经营活动产生的现金流净额是-0.7309亿元,流动负债为2.532亿元,现金流动负债比率为-28.87℅。2020年末现金流量净额为1.496万元,流动负债为4.358亿元,比率为34.33℅。我们知道现金流动负债比率越小,表明企业经营活动产生的现金净流量越小,越难能保障企业按期偿还到期债务。通过两年对比,公司偿债能力大幅改善。并且,21年3月15日公司公告同意申请综合授信总额不超过7亿元人民币。这也为公司经营资金提供了保障。

通过企业财务,公司经营,行业需求等情况资料分析,公司利用自有资金完成了定增投资项目后,目前资金结构还是较为合理的。那么推测再融资的迫切性没有去年年初那么强烈了。当然,大股东们还要考虑增发所带来的资产及盈利的稀释情况。并且大股东存在股权质押的情况。数据显示股权质押余额为2854万股 450万股。而且这部分股权质押时的股价是高于目前股价较多的。君不见2021年3月2号大股东补充质押的公告就说明问题。假设按目前股价的20天线均价计算增发价格为23.08×0.8=18.46元。如果资本市场遇到不可预计的系统风险,以财务投资为目的增发投资者潜在的抛售意愿将会扰动股价。那么大股东也是要掂量的。

所以,综合来看增发募资减量或者取消也不是不可能的。当然,如果公司能利用自有资金解决扩大再生产,或者经营持续好转,回款力度加大,这对二级市场的投资者们是一大福音啊。退一步讲,就算公司需要继续更大地扩大产能,也要到三季度以后根据市场需求情况和产品价格走向来决定是否执行了。以上纯属个人预测判断,不可断章取义哟。 股市有风险,投资需谨慎!

,