原标题:上市4年赚35亿,分红12亿,定增获机构疯抢:“卡脖子”生力军深南电路,值得拥有吗?| 专注主业

作者 | Los

编辑 | 小白

深南电路(002916.SZ)成立于1984年,公司主要专注于印制电路板、封装基板和电子装联业务的研发、制造及销售,并于2017年底在深交所上市。

公司控制股东为中航国际控股有限公司,持有公司67.05%的股份。公司最终实控人为国务院国有资产监督管理委员会。

豪华投资团加持,上马IC载板项目

2022年2月9日,公司在最新发布的非公开发行股票情况报告中指出,共募集资金约25.5亿,上马高阶倒装芯片用IC载板产品制造项目。

IC载板又称IC封装基板,被称为PCB的皇冠。该项目总投资金额约为20.2亿元,其中18亿由募集资金提供,另外剩余7.5亿用于补充流动资金。

(来源:公司公告)

深南电路的高阶倒装芯片封存基板项目将在无锡建厂,基础建设期预计为2年,投产期为2年。项目投资内部收益率为13%,静态投资回收期为7.5年。

从定增的配售结果看,投资团阵容均为大咖,包括:国家队国家集成电路产业投资基金、摩根大通、瑞士银行等。

本次定增有40多家机构参与,竞争颇为激烈,最后确认的认购价为107.62元/股。

认购金额最高的是华泰证券,出资3.5亿元,大基金二期认购金额达3亿。同时,控股股东中航国际控股关联方中航产投认购1.5亿。

(来源:公司公告)

本次新增股份登记完成后,华泰证券、大基金二期、小摩三家均跻身公司前十大股东之列。实控人中航国际持股比例为63.96%,仍为公司第一大股东。

(来源:公司公告)

此消息一落地,市值超500亿的深南电路在2月10日早盘高开高走,盘内涨幅高达7%,收盘涨约3.9%,报收116.5元/股,相较定增价格高出约8%。

(来源:注册制时代颜值在线的风云市值APP)

封装基板是集成电路产业链封测环节的关键载体,也是芯片封装必要的一部分,不仅为芯片提供支撑、散热和保护作用,同时为芯片与PCB母板之间提供电气连接。

作为公司第二大业务,IC产品主要分为五类:存储芯片封装基板、微机电系统封装基板、射频模块封装基板、处理器芯片封装基板和高速通信封装基板等。主要应用于移动智能终端、服务/存储等。

值得注意的是,随着半导体先进制程每前进一步的投入都会不成比例地大幅提升,能跟进的玩家已经越来越少,所以行业目前的共识就是发力先进封装,其提效降耗的潜力将快速释放。而先进封装的发展离不开IC载板。

从IC载板下游市场看,市场规模增速可观。2021年中国半导体产业预计将取得24%的成长,市场规模达到约677亿美元,增长速度预计将达到全球第一。

早在四年前,公司通过上市募集资金约12.3亿,其中约5.5亿花在了半导体高端高密IC载板产品的制造项目上。可以看出公司认准了那个“未来”以后,花钱毫不手软。

(来源:公司公告)

Prismark的数据显示2022年全球封装基板产值预估约88亿美元,尤其以倒装产品的封装基板增长最为明显。其中封装基板出货量涨幅最快的应用领域为存储模组、数据模组等。

根据Prismark预测,2020年至2025年我国封装基板产值的年复合增长率约为12.9%,增速大幅高于其他地区;同期,全球IC载板市场规模复合增长率达9.7%——全球封装基板产业正朝着中国大陆不断转移。

市场期待未来IC载板是公司利润的增长点。国内目前PCB上市公司有20多家,但由于IC载板在技术、资金、客户等多方面存在壁垒,从PCB转型也并不容易。

在全球十大IC板供应商市占率超8成的背景下,国内众企业发力追赶,各大投资机构抢滩布局成为看点。

(来源:华经产业研究院)

PCB龙头

公司主要的经营理念为“3-In-One”业务布局:以互联为核心,在强化印制电路板业务领先地位的同时,发展与其“技术同根”的封装基板业务及“客户同源”的电子装联业务。

(来源:2020年年报)

封装基板、印制电路板和电子装联(含电子整机/系统总装)所处产业链环节如下图所示,公司业务覆盖1级到3级封装产业链环节,能够开展方案设计、制造、电子装联、微组装和测试等服务。

(来源:2020年年报)

公司PCB主要应用于通信设备,并且重点布局数据中心、汽车电子等领域。其中,在通信领域方面,公司有超过20年的经验技术积累,主要用于无线网、传输网、核心网、固网宽带等企业级应用场景。

伴随着5G发展和数字化、物联网以及人工智能等应用的逐渐落地,公司正在加快对高密度、高集成、高速高频、高散热、小型化PCB产品的开发。

(来源:2020年年报)

公司在大力投资第二大业务IC产品的同时,对第一大主营业务PCB的投资也没有放松,2017年底IPO上市募集资金里有4.5亿投资了印刷电路板。

2019年公司又通过发行可转债募集约15亿,投资10.6亿给二期高速高密度多层印制电路板项目。截止2020年底,该项目投资进度已超过83.7%。

(来源:2019年年报)

根据Prismark行业报告,公司在全球PCB产业中的排名在逐年提升,2020年位列第8名。

(来源:2020年年报)

更难得的是,在市值风云APP吾股排名系统中,深南电路取得了47名的优异成绩,基本面表现非常优秀。

(来源:市值风云App吾股评级系统)

目前,公司制造的硅麦克风微机电系统封装基板大量应用于苹果和三星等智能手机中,全球市场占有率超过30%。

同时,嵌入式存储芯片的高端存储芯片封装基板已大规模量产。

而在处理器芯片封装基板方面,公司的倒装封装(FC-CSP)基板也已经具备量产能力。

(来源:公司公告)

公司第三大主营业务为电子装联产品,是指依据设计方案将无源器件、有源器件、接插件等电子元器件通过插装、表面贴装、微组装等方式装焊在PCB上,实现电子与电气的互联,并通过功能及可靠性测试,形成模块、整机或系统。

公司电子装联产品按照产品形态可分为PCBA板级、功能性模块、整机产品/系统总装等。

(来源:公司公告)

销售模式看,公司主要包括VMI(注:供应商管理库存)模式和非VMI模式销售。

VMI模式下公司根据客户需求进行生产,并将产品运送至客户指定的VMI仓库,当客户领用公司产品,并经双方核对数量和金额后商品控制权转移,本公司确认收入。

而非VMI模式下的境外销售,公司的交货方式分别为FCA(free carrier)、DAP(delivered at place)、FOB和CIF在装运港的交货方式。

公司产品主要为境内销售,2020年境内销售占比为70.1%,相较于境外,境内销售更赚钱,2020年境内销售毛利率为28.2%,高于境外销售毛利率约4.8个百分点。

从公司下游客户来看,客户集中度较高,2020年前五大客户合计销售金额占总销售额约43.8%。其中,第一大客户销售额约为29.3亿,占全年总营收的25.3%。

早在2017年招股说明书中披露第一大客户系华为,当年对其销售额占全年总销售额的22.4%。而公司IC载板的大客户为歌尔股份(002241.SZ)、长电科技(600584.SH)、安靠(AMKR.O)、瑞声科技(02018.HK)等。

(来源:注册制时代好用又好玩的风云市值APP)

体量看PCB、增速看IC

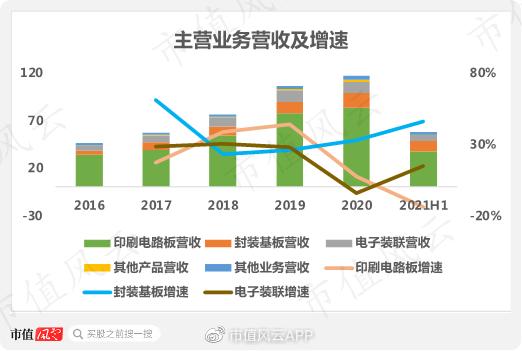

2016-20年,公司营收从45.9亿上升到116亿,CAGR为20.4%。其中印刷电路板营收占比近5年超过68%,封装基板与电子装联产品营收占比均超过10%。

2021年上半年,三大核心产品营收占比为95.5%。

2020年印刷电路板创收83.1亿,让公司坐稳国内PCB业务的龙头。下游主要面向通信,数据中心和汽车电子市场等,其中,2020年数据中心订单超10亿元,汽车电子市场订单同比增长84%。

第二大业务IC载板营收增速表现抢眼。2020年,全球半导体行业呈高景气,全球封装基板产能相对紧缺,受下游高需求影响,公司的封装基板产品营收同比增速超32%,2021年上半年营收10.9亿,同比增速达45.8%。

(来源:2021年半年报)

公司PCB业务毛利率自2016年以来一路攀升,到2020年达28.4%,较5年前涨8.5个百分点。

IC产品业务近年来同样成为公司盈利的主力,2020年毛利率达到28.1%。

而同样营收占比超10%的电子装联业务毛利率则表现差强人意,从2019年开始一路下滑,2020年仅为14.6%。但作为服务商,“一站式解决方案”的重要性不言而喻,所以即便毛利率偏低也绝对少不了。

(来源:2021年半年报)

行业横评

在Prismark全球PCB 50强名单里,景旺电子(603228.SH)、胜宏科技(300476.SZ)、崇达技术(002815.SZ)、博敏电子(603936.SH)以及兴森科技(002436.SZ),在吾股排名表现参差不齐,但都处在中上游。

(来源:市值风云整理)

与上述可比公司对比来看,过去几年,深南电路的综合毛利率呈不断上升的趋势,到2020年处于中游位置。

2020年毛利最高的是兴森科技,达到30.9%,算得上又高又稳。而PCB业务营收占比超过74%的博敏电子,毛利率处于垫底位置,仅为21.3%。

(来源:2021年三季报)

各家公司净利率走势与毛利率走势基本一致。

(来源:2021年三季报)

自2016年起连续五年,深南电路营收额居于榜首,2021前三个季度,深南电路创收97.5亿,紧随其后的是景旺电子,营收67.6亿。

(来源:2021年三季报)

但公司营收增速在2020年开始明显不及对手,甚至在2021年前三季度跌落到8.6%,排名垫底。

主要原因是由于公司营收占比最大业务PCB营收增速出现严重下滑,2021年上半年同期同比下降超10%。

该业务深南电路主要面向的下游是通信领域,而2021年上半年新增5G基站仅19万站,相较同期同比回落24.9%。

(来源:2021年三季报)

公司2016-20年扣非净利润累计达37.1亿,2020年扣非净利润增速明显下滑,21年前三季度掉到负值,仅为-7.5%。

公司归母净利润与扣非净利润走势基本一致、差异不大,说明利润来源以持续经营活动为主。

(来源:2021年三季报)

公司现金循环周期从2016年的27天一路上升至2020年的67天,现金使用效率有所降低,完成一轮“购存销”需要占有一定的自有资金。

(来源:2020年年报)

与竞争对手比,深南电路的现金使用效率虽有下降但仍处于中游位置,其中表现最好的胜宏科技,2020年现金循环周期为-50天。

(来源:2020年年报)

2016-20年,公司通过经营活动共产生了56.4亿现金流,支出68.7亿资本开支,最终自由现金流净流出约12.3亿。公司近三年来赚钱和投资体量都大幅增加,尤其是资本开支规模。

(来源:2020年年报)

2017年至2021年的前三季度,公司收现比徘徊在1以下,主要是在直销模式下,公司根据客户的采购规模、经营实力、历史交易记录给予客户一定的信用期。其中,2020年为0.93,回款情况稳定。

而净现比表现较好,近四年虽有波动,但始终保持在1以上。

(来源:2021年三季报)

自2016年以来,公司资产负债率情况不断好转,到2020年将近下滑20个百分点,为46.9%。有息负债率走势与资产负债率走势一致,2020年仅为14.6%,负债风险较低。

(来源:2020年三季报)

2020年深南电路的资产负债率与同行比同样处在合理位置,连续五年不断改善,2020年基本与其竞争对手保持同水平,这当中胜宏科技资产负债率明显偏高。

(来源:2021三季报)

2018年-2021年前三季度,公司的利息保障倍数也处于较高水平,三季报数据显示达到了20倍,公司债务流动性良好。

最后,公司分红表现尚可,自2017年开始连续四年现金分红占归母净利润在30%以上。结合“投资未来”的掣肘,这一水平已经算相当不错。

从2016年至2020年,公司归母净利润总计40.8亿,累计分红13.4亿,总分红占比为32.7%。

(来源:2020年报)

IC载板产品无疑是需要公司大举投资的领域,如果说是“黄金赛道”,那么目前全球前10被日、韩、中国台湾霸榜,没有一家大陆企业的格局就尤其显得扎眼。

真诚祝愿公司能够扭转乾坤,重塑行业格局。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

,