这是投资钥匙第63篇原创文章,我们继续聊投资这点事。

投资就是要想到别人即将想到的,看见别人即将看见的,买卖别人即将买卖的,一句话就是要思考在别人前面,行动在别人前面。

5月5日在行业低迷时,《芯片行业如何投资,干货在这》强烈看好芯片的投资机会。10月2日在煤炭最火爆时,《大面积拉闸限电的背后隐藏着什么?后续如何应对,对投资又会产生哪些影响?》看空大家争抢的煤炭,看好大家抛弃的消费。记得10月中旬我去医院体检,碰到一位退休的前同事,他教我赶紧买煤炭,足见当时煤炭有多火爆。

抛弃大家争抢的,买入大家抛弃的,需要非常大的勇气和非常强的判断力。但是只有与绝大多数人逆向而行,才能在二级市场胜出。

9、10月追高买入煤炭的朋友估计现在损失惨重,比如兖州煤业下跌了将近40%,未来还要继续下跌,大家抛弃的消费行业反而涨幅巨大,比如千禾味业涨幅超过50%,盐津铺子上涨了70%。芯片4、5月低迷时没人要,7、8月被爆炒,比如北方华创、圣邦股份、景嘉微涨了将近两倍。

今天我们就来交流一下因为疫情反复目前被投资者抛弃的免税之王中国中免,公司之前是被市场疯狂追逐的超级白马股,商业模式在整个A股属于顶流,比肩茅台、五粮液。公司今年股价从2月26日的最高点402.78元跌倒了周五收盘时的211.32元,跌幅47.53%,价格从最高点下来基本打了5折。

01

行业:消费升级,星辰大海

咱们国家中产家庭大概占11%,人口大约1.5亿,相当于美国总人口的一半,这个群体消费潜力巨大。出国旅行是中产家庭一项重要的消费内容,不信的话朋友出去看看,走到哪都能看见出游的中国人。最近一次2019年我在巴厘岛旅游,海滩上一眼望去,绝大部分都是中国人,根本不用担心不会英语。

咱们国家人口众多,还有大量的人从来没有出过国,他们走出国门走一走、看一看的愿望很强烈。记得我上半年回了一趟老家,与一位长辈聊天。他说他一辈子从来没有出过国,等疫情完全控制住,让他儿子带过也出国旅游旅游。

咱们国家中产家庭大概占11%,比重不高,未来随着共同富裕战略的推进,中产家庭比重的逐渐扩大,出国旅游市场天花板很高,至少10年内看不到顶。

出国旅游除了吃美食,看美景,还有一项重要内容免税店购物。大家都知道,咱们日常买东西,商家都要缴增值税,如果买的是进口商品还含有关税,而免税店买东西商家不用缴这些税。总结起来一句话,日常买东西贵,免税店买东西便宜。

以高档香烟中华为例,硬中华市场上一般500元一条,免税店大概360元,大概便宜30%。出国旅游的朋友,很多都有在免税店购买高档商品送亲戚、朋友、长辈、领导、老师的习惯。

相比机场免税店,市内免税店具有购物体验更好、购物时间更长、展区面积更大、免税商品更多、消费能力更强等优点。我们国家市内免税目前处于起步阶段,还不成熟,但前景非常广阔,相关支持政策正在加速推进,2020 年3 月国家发改委发布《关于促进消费扩容提质加快形成强大国内市场的实施意见》,提出“完善市内免税店政策,建设一批中国特色市内免税店”的政策,地方政府也正在快速跟进。

海南的气候环境在我们国家独一份,国内应该没有第二个地方可与之媲美。我去海南多次,当地人都会说海南人口一半来自东北,可见海南气候环境之好,海南确实是旅游、度假、养生胜地。正是基于这种得天独厚的自然环境,国家要在海南建设自贸港,2025年初步将海南建设成为国际旅游消费中心,吸引全球游客到海南旅游观光,类似于韩国济州岛。

自贸港、国际旅游消费中心建设其中一项重要内容就是发展免税业,海南不仅要通过美景、美食吸引全球游客,更要通过质优价廉的免税商品吸引全球游客,把海南打造成全球购物天堂。

海南2020年免税销售额虽然同比大涨103.7%,但是自贸港、国际旅游消费中心建设还只是处于起步阶段,海南离岛免税渗透率只有33.43%,距离70%-80%的韩国居民境内免税渗透率差距还非常大。去年海南离岛免税高增长是在境外疫情严重,海外游客不能自由入境的前提下取得的。海南离岛免税未来前景广阔。

无论是从机场免税、市内免税,还是从海南离岛免税看,整个免税市场都是星辰大海,满足海内外游客质优价廉的购物需求,符合消费升级大势。

02

公司业务:免税之王 有税补充

以2020年为例,公司国内免税市场份额92.3%,是国内免税之王,绝对的免税霸主。公司是国内唯一具有全免税渠道资质的免税商,实现对机场免税、市内免税、邮轮免税、火车站免税、客运站免税、边境免税、机上免税、外轮供应免税、外交人员免税九个免税类型的全覆盖。

在机场免税领域,国内十大机场,公司在其中的九个机场拥有免税店特许经营权,比如北京首都国际机场、北京大兴国际机场、上海浦东国际机场、上海虹桥国际机场、广州白云国际机场、海口美兰国际机场等。

做过生意的都知道,生意越大,对上游供货商的议价能力就越强,进货成本就越低。公司作为国内免税之王,绝对的霸主,销售产品超过20万个SKU,2021年销售收入预计660亿,1000亿的年销售收入估计也指日可待,世界知名品牌纷纷争着与公司建立合作关系,进入公司的采购链体系。得益于庞大的销售规模,上游供货商都是以最优惠价格向公司供货,公司进货成本低廉。

随着海南离岛免税和市内免税店、免税城的快速发展,例如2020年公司光一个三亚海棠湾国际免税城营收就高达213.2亿元,占公司全年营收的40%,机场作为口岸免税客流提供方,未来在与公司的博弈中,优势不会再像之前那么明显,有助于公司降低给机场的保底金额和销售提成比例。疫情完全结束后,公司机场租金成本相比2019年疫情之前,也会下降。

公司目前免税业务主要还是在国内,包括中国大陆地区、中国香港、中国澳门,国外只在柬埔寨的暹粒、西哈努克、金边开设了三家市内免税店。随着经济发展,越来越多的国人走出国门赴海外旅游、学习、工作,这些国人都有免税购物需求。相比当地企业设立的免税店,公司在国外设立免税店,对国人有天然的亲近感,购物咨询、交流也更加方便。

比如国人经常去的日本、韩国、新马泰、印度尼西亚的巴厘岛、美国、德国、法国、英国、加拿大、澳大利亚等海外国家,公司未来都有业务扩展的空间。

公司以免税作为基本盘,同时进军有税领域,“免税 有税”双轮驱动。根据2021年半年报,有税板块已经占公司全部营业收入的30%,成为公司业务的重要补充。

公司有税业务能够迅速发展,主要也是借助于公司免税领域绝对霸主地位建立起来的采购成本优势。大家想想,上游供货商以低价向公司供货,公司除了在免税店、免税城销售,同样可以在网上、线下有税销售,只不过多了关税、增值税,产品卖的比免税更贵一些,但是比之其他公司网上、线下旗舰店、专柜便宜很多,公司在有税领域有优势。

公司的在建工程从去年三季度的9.21亿增长到今年三季度的20.8亿,说明公司不惧疫情,非常看好后续市场,积极新建、改扩建免税店、免税城项目。

另外还有一个问题要说明一下,近期免税牌照范围有所扩大,比如线下百货巨头王府井去年就获得了免税牌照,免税市场竞争有所加剧。但公司作为国内免税行业的绝对霸主,具有绝对的渠道优势、成本优势,我相信没有哪个新进玩家敢与公司打价格战。

之前我还有点担心超级互联网平台杀入免税行业,在反互联网平台垄断、防止资本无序扩张的背景下,这些超级互联网平台在免税领域已经没有机会了。同时免税牌照范围扩大,也有助于进一步培育免税市场,教育消费者,做大免税市场蛋糕。对于免税牌照范围扩大,大家不用过于悲观。

03

公司财务:优秀的现金奶牛

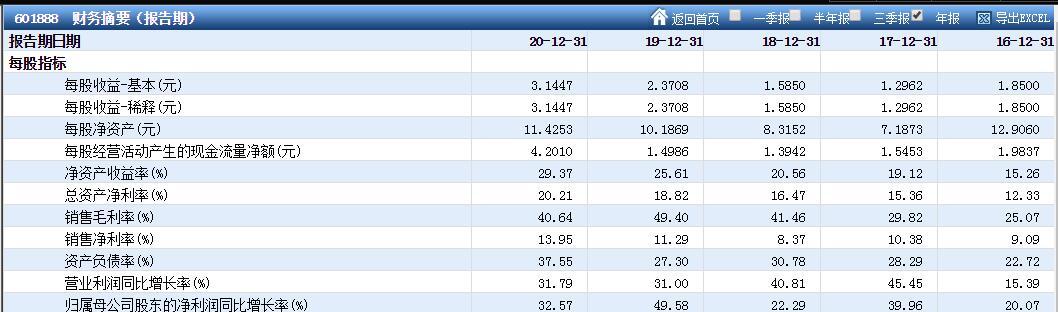

2016-2020年公司营业收入、净利润年化复合增长率大概是30%、55%,公司业绩超高速增长。

股神巴菲特最看重的指标净资产收益率(ROE),公司逐年上升,今年预计能达到44%,远远超过巴菲特设定的15%标准。公司净利率逐年上升,预计今年会在20%以上,远远超过巴菲特设定的5%标准。公司经营质量高。

这里说明一下,公司今年ROE、净利率大幅提升,一个重要原因是因为疫情机场收取公司免税店租金的方式大幅调整,由之前的“下有保底,上不封顶”调整为“下不保底,上有封顶”,公司支付给机场的租金大幅降低,公司经营成本大幅下降造成的。

公司经营现金流、自由现金流常年为正,说明公司挣的钱实实在在地装到兜里了,而不是通过上下游关联方虚构利润。公司流动资产是流动负债的1.6倍,公司账上货币资金131亿,短期借款只有4.13亿,长期借款更是为0,公司还款压力几乎可以忽略不计。公司现金流充裕,没有还款压力,财务状况很好。

公司2009年上市,12年只有2013年增发了一次新股,近期准备在港股二次上市,这也佐证了公司就是一个现金奶牛,不缺钱。公司商誉8.22亿,占公司全部净资产的2.42%,几乎可以忽略不计。说明公司具有强大的自我发展能力、内生增长能力,公司既不依靠从资本市场融资活着,也不依靠并购重组虚假增长。

公司应付账款42.9亿,非常多,说明公司可以先从供货商拿货,卖完后再付款,公司在整个产业链中具有强大的话语权,市场地位高,侧面也说明上游供货商对公司的现金流非常信任,不担心公司拿货后没钱付款。

04

公司估值:不是绝对低估,但偏低

公司目前动态市盈率36.44倍,处于近五年33%的位置附近,估值偏低,但并不像保险、银行、基建等行业绝对低估。

由于现在已经是11月底,还有1个月就进入2022年,完全可以用明年的业绩进行估值。根据公司前几年利润增速,假设公司明年利润增速为20%,公司明年的市盈率大概在30倍左右,公司估值大概处于近五年25%的位置附近,估值更加偏低。

05

公司风险点:主要有两个

有关部门大幅发放新的免税牌照,疫情反复造成海南游客大幅减少,国外旅游市场迟迟不能放开,公司业绩大幅下滑。

今天就聊到这里,后续我们还将对消费行业的中国中免、海底捞、颐海国际、伊利股份、美的集团、绝味食品、洋河股份、蓝月亮集团、中国飞鹤、福寿园,医疗服务行业的通策医疗、国际医学、锦欣生殖、美年健康,医疗器械行业的微创医疗、大博医疗、爱康医疗、乐普医疗、欧普康视、正海生物、健帆生物,医药行业的恒瑞医药、科伦药业、中国生物制药、石药集团、翰森制药、甘李药业、济川药业,体外诊断行业的安图生物、万孚生物,疫苗行业的康泰生物、智飞生物、康希诺、康华生物,血制品行业的天坛生物、华兰生物,医美行业的华熙生物,互联网行业的阿里巴巴、腾讯控股、京东健康、快手、互联网行业主题基金,人工智能行业的海康威视、科大讯飞,消费电子行业的小米集团、立讯精密,云计算行业的用友网络、卫宁健康,金融行业的中国平安、中信证券、建设银行、工商银行,物流行业的京东物流、顺丰控股,教育行业的中公教育等进行交流。

如果这篇文章对您有所帮助,帮我来个“关注” “点赞”,也可“分享”给更多朋友。转载请注明出处。

文章仅仅记录我自己学习研究后的感悟、体会,不构成任何买入卖出建议,投资有风险、入市须谨慎。

,