生产除皱美颜神器“BOTOX”的是家什么公司?财小鲸今天带大家一探究竟。

公司概况

艾尔建公司 (Allergan plc; NYSE: AGN) 是一家引领全球制药行业,专注于研发、生产和销售品牌药品、非处方产品、医疗设备、器械的医疗保健公司。公司正致力成为行业全新的典范 – 成为一家增长型品牌制药公司 (Branded Growth Pharma)。

艾尔建拥有全球领先的品牌药品的产品线,药品包括了中枢神经系统,眼部治疗产品,医疗美容,消化,妇科,泌尿,抗感染等等产品领域。其中,艾尔建旗下产品包括鼎鼎大名的美颜除皱神器 – BOTOX,也就是保妥适 (肉毒杆菌)。

总部位于爱尔兰都柏林的艾尔建的业务遍布全球近100个国家和地区。根据FactSet统计,艾尔建在过去12个月的总收入达到158亿美元,主要的销售区域是美洲、亚洲和欧洲。其中美国作为公司的主场,收入占公司总收入的超过85%。第二和第三大市场是中国和日本,分别占约2.8%和1.1%的公司总收入。

有买有卖的转型之路

增长型 (growth) 和品牌药品 (branded) 是艾尔建转型的关键字,为了成为增长性品牌制药公司,并成为行业的新典范以及领军者,艾尔建对业务进行了积极的重组安排。

其中,艾尔建在今年的八月份和十月份分别出售了自己的全球仿制药业务和全美药物批发分销业务,让公司业务能更加专注于专用药品 (specialty drug) 和品牌药品的业务。

同时,艾尔建接连收购了Tobira、Akarna、Vitae三家公司。收购Vitae可以更进一步丰富艾尔建医疗美容的产品线,而Tobira和Akarna是专注于非酒精性脂肪性肝炎 (NASH) 的公司。

非酒精性脂肪性肝炎是一个有可能超过80亿美元的市场,这种肝炎最终可能造成肝硬化、门静脉高血压、肝癌、肝衰竭等重疾。目前美国有约1600万非酒精性脂肪性肝炎病人,病人数字预计可能会在2030年翻倍,让这个市场的前景变得有吸引力,也可以进一步拓宽公司的产品线。

虽然有报道指出,Tobira仍是一家较早阶段的、未成熟的临床研究性质的公司,所以艾尔建花费高价收购Tobira是这些收购中的拖后腿因素。但艾尔建表示,这次收购竞争激烈,不过依然是在公司自身经济模型的计算范围内。

我们认为,Tobira正在研发着一系列令人期待的生物技术,并已有药物进入实验后期,将在明年年中进入 phase 3 阶段。而且,较高的收购价反映了这类肝炎疾病的风险,也印证了此类药品未来的潜力。收购Vitae的动作则更容易让我们发现,艾尔建想继续增强其皮肤病学的产品和业务,巩固公司自身的研发能力。

另外,JPMorgan报告认为,如果Tobira正在研发的几种治疗非酒精性脂肪性肝炎的药物获得批准,Tobira可以为艾尔建增加一部分很稳健的低风险资产,并可以给公司带来长销售期的高收入药品。

总的来说,我们认为这几宗交易与公司收购合并策略是一致的。艾尔建高层也表示,通过这一系列的买卖,公司已经完成转型,真正成为了一家全球化的增长型制药公司。

产品线丰富

我们上面介绍过,艾尔建的品牌药品产品线并不单一,或许应该用非常丰富来形容更加贴切。这些品牌产品当中有大家非常熟悉的明星产品 – BOTOX (保妥适 (肉毒杆菌))。

在今年的第二个季度,BOTOX占艾尔建总收入的19.5%,较去年同期的17.4%占比有所上升,总销售额方面则同比上升13.98%。彭博数据预计显示,BOTOX的收入占比将稳定在19%至20%的水平。从历史数据来看,BOTOX的销量逐年上升,虽然在近两三年的季度销售方面上下波动有所变大,但总体来说,上升幅度是在加快的,所以今年第三季度继续创下新的销售记录问题不大。

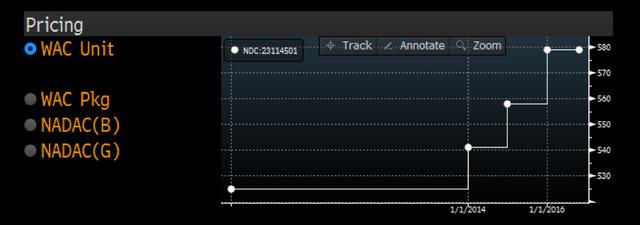

同时,BOTOX的批发采购成本单价也有上升。每包装 (100个注射单元) 的批发采购成本单价在2014年前一直保持在$525,但随后三次调价,现每100个注射单元的包装单价为$579。撇除价格上升因素,BOTOX的总出货量在2016年依旧保持着较好地上升态势。

艾尔建收入占比第二大的药物是针对干眼的产品Restasis,总销量方面也是逐年上升。去年第二季度Restasis占公司总收入的8.3%,在今年第二季度已上升至10.6%,销售额同比上升超过20%。和BOTOX一样,Restasis在第三季度的销量应该可以创下同比和环比的新高。

艾尔建旗下其他药品收入的占比都不超过6%,所以公司对单一药物收入的依赖度不高。

业绩股价走势

艾尔建在1993年首次公开发行。发行股价当时定为$12,而现在,公司股票是标准普尔500指数的成分股,股价也超过了$200。在2015年7月29日盘中,艾尔建的股价录得$340.34的历史高位。截止至10月25日美股收市,标普制药行业指数 (S&P Pharmaceuticals Select Industry Index) 在今年下跌了17.32%,而艾尔建的表现则比指数更弱。艾尔建在10月25日收报$225.29,今年累计下跌了27.91%,在35支成分股内排名第24。

FactSet数据显示,有87%的分析师给出买入评级。艾尔建的平均目标价从年初约$362降至现在的约$302。截止至10月25日美股收市,艾尔建股价距离目标价约有34%的向上空间。在10月份里,包括摩根大通、摩根士丹利、瑞信等12个分析师更新了艾尔建的目标价和投资评级,其中10个分析师给出了买入评级。这12个目标价的平均值为$308,距离现股价约有37%的空间。

从公司业绩看,今年第二季度的表现是过去两年最好的。在过去8个季度中,艾尔建只有最近两个季度的总收入是稍逊市场预期的 (1Q16和2Q16分别低于市场预期3.87%和0.89%),其余6个季度的总收入都是与市场预期持平或略微高于市场预期。净收入和EPS方面,艾尔建在这8个季度的表现都与市场预期赤贫个,或高于市场预期。然而由于不同的原因,股价并没有积极配合,在这8个季度公布后的一个交易日里,艾尔建的股价呈现了4涨4跌的五五开局面。

虽然股价在年内的表现疲弱,但是投资者们可以在艾尔建的股票回购计划上找回一些信心。在今年年初的第一季度盈利电话会议上,艾尔建批准了最高可达100亿美元的股票回购计划。在现阶段,公司已经接近完成第一阶段50亿美元的股票回购。虽然现在公司并没有宣布下一个50亿美元的股票回购的具体计划时间表,但公司高层表示,基于现在公司的估值,继续进行股票回购的决定并不困难。

还有一个信心因素来自彭博,彭博数据预计艾尔建第三季度EBITDA同比增幅超过545%,将会是业内第二好,EPS的同比增长预期也可以达到约2.99%。艾尔建下一次财报将会在下个礼拜三,也就是11月2日美国股市收市后发布。

美颜进行时

美容市场的未来将如何发展?艾尔建将如何更好针对女性对美貌诉求?我们认为这两大问题将对艾尔建明星产品BOTOX产生举足轻重的影响。

艾尔建也积极获取这方面的信息,在今年3月底进行了“相关领域最大规模研究” 的在线访谈 “美颜进行时 – 国际研究报告”,调研了16个国家的7700名女性,揭示了各地女性对待提升容貌的观念,以及对颜容衰老和对美容的观点。公司于6月底公布了报告结果,并总结显示 “女性求美者对于美容的认知度较从前更加深入,观念也更加开放”。

研究同时也表明,尽管文化差异让不同地域的女性对美容有着不同的最求,但世界各地的女性都 “希望积极抵抗岁月,掌控容颜,改变个人内心体验 (因美自信)”,而提升形象的方法也多种多样,包括美艳滤镜、化妆品、医疗美容等等。

艾尔建也发现,现在女性 “更加关注是否拥有健康、富有弹性而容光焕发的皮肤”,其中中国更多女性对消除岁月痕迹的医院更为强烈。对于面部填充剂和注射美容,也就是艾尔建明星产品BOTOX的领域,有 “65%的女性认同面部填充机的社会接受度比5年前更高”,并有 “66%的女性特别关心眼袋和眼睛下方的区域”。

通过这次研究,艾尔建很好地回答了我们的提问,并认为注射美容是世界各地爱美女性的最爱选项。另外一方面,这次研究也帮助艾尔建更好地对不同地区不同客户设计有针对性的治疗计划。

机会和风险

财小鲸认为艾尔建的转型方向十分明确,管理层也有坚定的决心和较好的执行力。因为公司目前有超过200亿的资金可供运用,我们相信艾尔建仍将继续进行资本操作,从而保持健康的药品线增长。

而公司高层表示会继续贯彻“平衡”的收购合并方针,也可能会继续回购公司股份。在负债方面,公司也在利用这些资金偿还债务,进一步帮助公司巩固自己的投资级别评级。

股价年内表现羸弱,其中一个原因是收入增速有所下降,但我们认为这应该只是短期内的一个 “假象”。我们提到艾尔建现在已拥有制药行业中最广泛的研发产品线之一,这包括了超过70个中后期阶段的在研产品线项目。所以我们有理由相信,在接下来的几年里,艾尔建的收入将受惠于自己的新药品周期,有非常良好的可持续增长。

股价另一个受压的原因是政策面的因素。希拉里多次放话炮轰 “高药价”,并将成立新的政府机构,防止临床用药的不公平涨价,所以生物医药类股份都集体 “躺枪”。但是《巴伦周刊》在上周末表示,艾尔建的BOTOX其实并不会受政策因素影响,而且公司旗下重要的药品在未来约5年内都不会有专利到期,所以艾尔建的股价有机会在未来一两年内上升20%至30%。

摩根大通分析师在较早前的9月21日也发布研究报告。摩根大通相信,基于艾尔建健康的增长前景、顶级品牌药品、稳健的EPS,以及灵活的资金配置从而可以提供收购合并的可选性,维持艾尔建的买入评级,并保持$325的目标价。

艾尔建面临的另外的一些风险点包括:

(1) 艾尔建即将上市的药品市场机会比较早前预期的要小,导致这些药品上市后的收入不理想

(2) 药品受到美国食品药物管理局的限制,推迟上市

(3) 收购目标要价过高,导致资金运用不理想

,