中国消费者报讯 “借1万每日利息仅两元”

“免息只收手续费”

“分三期费率只需2.5%”

……

不少互联网借贷平台

这样模糊用户实际借款的利率

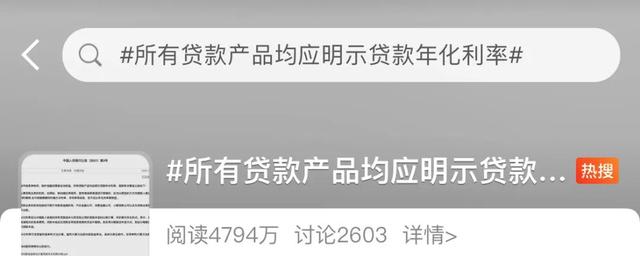

近日,央行要求借贷利率“明码标价”,注明实际年化利率,引发网友热议。

贷款利率须“明码标价”

近年来,五花八门的贷款产品被包装出来,并且常常给人造成利息很低的错觉。

例如

“贷款1万元,每天的利息不到一瓶水的钱”“日利率0.045%起”,还有的宣传“免息分期”,故意引导消费者忽略费用、只看利息。

不懂如何计算年化利率的金融“小白”借款时就无法明确这个产品的利率高低,也不知道自己究竟要还多少钱,等到还款时才发现上当了。

3月31日,央行发布今年第3号公告,指出所有从事贷款业务的机构(包括但不限于存款类金融机构、汽车金融公司、消费金融公司、小额贷款公司以及为贷款业务提供广告或展示平台的互联网平台等),在网站、移动端应用程序、宣传海报等渠道进行营销时,应当以明显的方式向借款人展示年化利率,并在签订贷款合同时载明。也可根据需要同时展示日利率、月利率等信息,但不应比年化利率更明显。

打破低利率幻象

这些产品的真实年化利率到底是怎样的呢?

以“剁手族”常用的花呗为例

花呗分期收取的不是利息,而是手续费,此前其3、6、9、12期的分期手续费分别是2.50%、4.50%、6.50%和8.80%。央行公告发布后,在花呗上选择分12期的话,在其展示的总费率8.80%之后,还标明了其真实年化利率——15.86%。

其他产品的真实利率又是多少呢?

《中国消费者报》记者在各大互联网平台上查阅发现☞

支付宝借呗利率在日利率万分之四的基础上,标注年利率为14.60%。微粒贷也在“1000元1天只需0.35元”前标注了“年利率12.775%”。美团生活费则明确标注为“7.20%起”。

值得注意的是,上述贷款利率并非是固定的,每个平台会根据客户的情况算出授信额度和借贷利率。信用越好、越优质的,年化利率越低;信用越差的,年化利率越高。

有的知乎用户在网上晒出其在几大平台显示的借贷年化利率均在18%以上,并直呼“再也不敢在网贷平台上随便借钱了”。

《民法典》:贷款机构应披露实际利率

贷款真实利率不明确,也使得相关投诉纠纷大增。今年1月4日,上海金融法院首次适用《民法典》二审审结了一起金融借款合同纠纷案(详见:未披露实际利率 中原信托被判返还84万元利息),判决贷款机构在贷款合同中负有明确披露实际利率的义务,因贷款机构未披露实际利率而收取的超过合同约定利率的部分利息应予返还。

中伦律师事务所合伙人刘新宇表示,央行公告将综合资金成本的计算范围和计算方法进行了明确,解决了法律实践中存在的综合资金成本的范围争议问题,为司法部门处置借贷纠纷案件提供了法规参考。同时,将IRR正式引入了监管规定中,有助于保护消费者的知情权,防止消费者在不知道真实成本的情况下被误导而申请贷款。

对于央行的公告,上海金融法院方面表示,这意味着该院的“裁判规则得到了监管部门认可,充分体现了金融司法与金融监管之间的良性互动”。

部分平台仍未公示年化利率

记者在几款互联网APP上发现,大部分平台已经明确显示年化利率,但少数平台仍是仅宣传可贷金额和日利率,而没有年化利率。

例如

在首汽约车共享出行平台,苏宁金融的任性贷产品宣传“最高30万,日息低至万2”,“30万”和“万2”均用红字显示,但并未标注年利率,点击“立即申请”才出现“年化利率7.20%起”字样。乐享借也是展示借贷额度和“万2”。而百度有钱花和马上消费金融的安逸花产品仅展示了最高借贷额度,并未展示借贷利率。

此外,在部分显示年化利率的平台上,未激活时显示的可借金额偏高、年化利率偏低。

比如

美团借钱在未激活时显示年化利率7.2%起,最高可借20万元,而激活后实际的可借金额一般在1万至2万元之间,年化利率在18%以上。

“利率是贷款的价格,是贷款产品的核心要素。要求金融机构及互联网平台以年化利率形式全面准确地披露年化利率,有助于借款人对真实利率有清晰和准确的认识,并在此基础上作出合适的判断。”招联金融首席研究员董希淼说。

对此你怎么看

欢迎留言分享

,