获取报告请登录未来智库www.vzkoo.com。

1、 LCD TV 面板价格拐点在即,国内厂商优势显著1.1 LCD 面板价格底部区间已现,反弹在即

近年来伴随价格持续下滑,面板行业核心公司(A 股包括京东方、TCL、深天马;台股包括群创和 友达)营收、毛利润和毛利率持续下滑,日、韩、中国台湾等面板厂商以中小尺寸为主,不具备成 本优势,目前已经处在较为严重的亏损状态。LCD 面板已不具备进一步降价空间。

LCD 面板价格在底部逐步企稳。2020 年以来,受疫情影响,需求端又显著降低,整个面板行业已 处于严冬之中,但由于面板售价已经接近甚至低于现金成本,厂商维持合理稼动率,LCD 面板售 价已逐步企稳。面板最新价格显示(2020.6.5),电视和显示器面板价格持续保持平稳,受益于笔 记本需求旺盛,笔记本面板小幅度上涨。

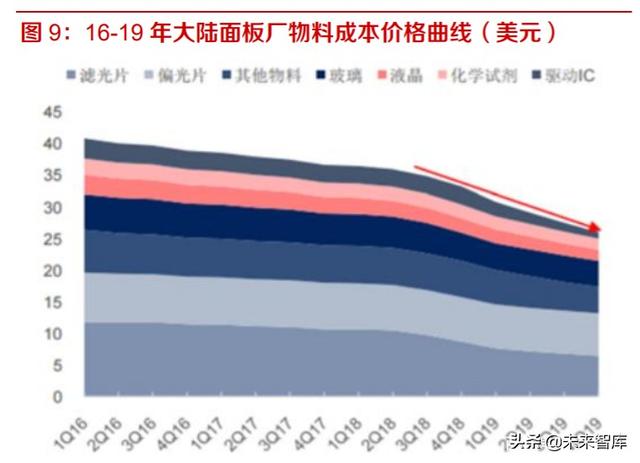

相比日、韩、中国台湾面板厂商,大陆面板龙头更具成本优势。就成本结构来看,以 55 寸 LCD LED 电视(半成品)为例,物料成本占比 70%,对于整个成本影响较为显著。当前,大陆面板厂 商在上游的液晶、偏光片、PCB、模具以及关键性的靶材线都在全面导入国产化,有效地降低了物 料成本。国内的人工成本也低于日、韩、中国台湾。此外,大陆的产业链更完整,材料、面板、下 游整机厂之间存在产业聚集效应,能有效减少运输等成本。此外,大陆面板厂商属于后进入者,因 此产能规划中,8 代线以上的比例较高,大面板更具成本优势。长期以往,相比日、韩、中国台湾 面板厂商,大陆厂商的利润水平相对更高,更能抗住价格战,倒逼其他厂商产能退出。

面板价格有望迎来向上拐点。供给端:日韩产能退出、台厂减产;需求端:疫情缓解,需求快速恢 复,2021 年欧洲杯、奥运会等体育赛事有望进一步拉动 TV 需求。随着行业竞争格局优化,供需 改善,面板价格反弹在即,有望迎来向上拐点。

1.2 供给端:海外产能加速退出,陆厂逐步掌握定价主导权

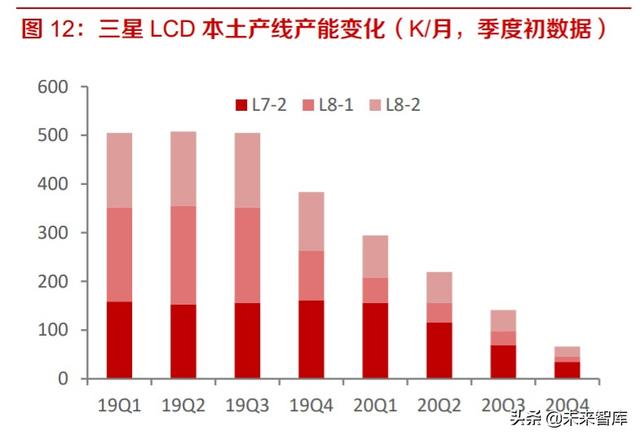

海外 LCD 面板产能加速退出。受全球面板竞争激烈,自 2019 年开始,松下和三星开始逐步减产。 20 年 1 月,LG Display 宣布将在年底前关闭位于韩国的 LCD 面板工厂。受疫情影响,需求不足, 三星 20 年 3 月底宣布加速产能退出,决定在今年年底前停止在韩国和中国的所有 LCD 面板生产。

根据全球市场数据机构 Omdia 的数据显示,2019 年三星显示器公司的 LCD 面板在全球市场的市 占率为 10.9%。截至 2019 年末,LG Display 的 LCD 面板占全球大尺寸面板产能 15.6%,即 P7、 P8 对应全球大尺寸面板产能 11%。两大巨头产能退出,将极大减少 LCD 面板供给。

国内 LCD 新增产能放缓。根据 DSCC 预测,LCD 设备投资规模将会从 20 年的面板设备的 50% 快速下降到 21 年的 25%。目前 LCD 新增产能主要来自大陆厂商的高世代线产能爬坡。受行业因 素影响,大陆厂商的扩厂也在一定程度上放缓:1)京东方武汉 B17 产线 20 年 Q1 投产,此前受 疫情影响,产能爬坡进度略有延后。2)惠科滁州厂设计产能为 150K,于 2019 年 Q3 投产,一期 达产 90K,原计划于 2020 年扩产至 120K,但目前跟踪设备商并未发现滁州厂相关订单,短期加 速扩建的可能性较小;惠科绵阳厂设计产能为 150K,将于 2020 年 Q3 投产,但目前设备订单亦 较为有限。

根据 Digitimes research 预测,随着日韩系的产能退出,大陆厂商扩张放缓,20-21 年 LCD 产能 将迎来首次负增长,分别为-1.3%和-1.7%(按面积)。

大陆厂商将逐步掌握 LCD 面板定价主导权。伴随海外 LCD 产能持续减产与退出和大陆厂商高世 代 LCD 产能快速释放,面板产业集中度有望进一步提升,未来京东方和华星光电市占率之和有望超 过 50%,LCD 面板定价主导权将掌握在大陆厂商手中,产业波动性将大幅减弱。

1.3 需求端:短期疫情扰动需求不足,不改长期大屏化趋势

从 LCD 下游需求结构来看,电视是最大的单一需求来源,占比超过 80%,其次是显示器,占比约 11%。

➢ 短期:疫情过后,电视需求有望快速反弹

疫情短期压制需求,疫情过后需求快速反弹。以中国地区为例,一季度受疫情影响电视销量下滑较 大,同比下滑超过 20%,目前国内新冠疫情得到基本控制,市场需求开始企稳,电视销量有望呈 现 V 形反转,根据奥维云网的预测,20Q2-20Q4,中国地区电视销量同比增长为-4.1%/2.9%/-1.3%, 预计全年 TV 销量仅有小幅下滑,为-5.8%;随着疫情的蔓延,欧美地区 20Q2 季度影响较大,目 前欧洲疫情基本缓解,北美也在好转,预计下半年也有望快速回升。此外,欧洲杯和奥运会延期至 明年举办,2021 年面板需求大年可期。

➢ 长期:电视端大屏是趋势,高清化加速大屏进程

高世代产线产能释放为电视大屏化奠定基础。面板切割最为经济的方法是至少切割 6 片,即一张 玻璃基板必须切出 6 片或以上的显示屏,生产线才具有最起码的经济效益。例如,8.5 代线可以切 割 6 块 55 英寸屏,则其经济切割的最大屏幕尺寸为 55 英寸,而 G6 和 G7.5 代线在应对 55"以上 的大尺寸面板生产上受到明显的限制。10.5 五代线最为经济的切割产品为 65"和 75",分别可以切割 8 片和 6 片,切割效率相比目前的 G6 和 G7.5 均有大幅的提升。京东方和华星光电等公司的 10.5 代线产能逐步释放奠定了电视大屏化的基础。

电视大屏化是趋势,有望拉动面板出货。受益高世代产能不断提升,以及 LCD 面板价格不断下滑, 电视尺寸不断增长,18Q1 电视平均尺寸为 43.6 英寸,到 20Q1 已经增长到 46.1 英寸。20Q1,32 寸及 32 寸以下产品出货量同比大幅下降,中小尺寸需求继续向 43 寸进行转移,43 寸季度出货量 同比逆势增长 9%,出货量位居第二位。65 寸及以上的大尺寸快速增长,65 寸电视出货第四,同 比增长 20%。70 寸及以上电视因为去年同期基数较低,增长的更快,其中 70 寸同比增长 298%, 75 寸同比增长 44%,75 寸同比增长 147%。

8K 电视成为下一个风口,有望进一步带动大屏电视销量。19 年 3 月,工业和信息化部、国家广播 电视总局、中央广播电视总台联合印发《超高清视频产业发展行动计划(2019-2022 年)》。该 行动计划明确指出,到 2022 年,中国 8K 电视销售占比要超过 5%。此外,国内外大型体育赛事 也在积极推动 8K 直播。2021 年东京奥运将采用 8K 直播,2021 年中国 CCTV 将试播 8K,2022年北京冬奥会也将采用 8K 直播。这些都有助于完善 8K 产业生态,促进 8K 电视销售。8K 电视 2019 年销量为 43 万,预计到 2022 年有望增长 950 万。8K 分辨率的画面极为清晰,中小尺寸电 视完全不能展示其效果,8K 走的就是完全大尺寸的路线,已发布的 8K 电视主要为 60 英寸及以上 的尺寸。

电视端消耗了 LCD 端 80%的产能,电视面积的增长,将会显著带动需求端。根据 18 和 19 年电 视平均尺寸,我们做了两个假设:1)假设 1:电视尺寸根据历史数据呈现线性增长,每年以 1.1 英 寸增长;2)假设 2:考虑到高世代线产能释放,面板价格降低,以及 8K 高清化的推动,电视尺寸 以每年 2 英寸增长。其他假设条件:面板切割效率为 85%。

假设 1 前提下,电视 LCD 面板需求将由 19 年的 1.76 亿平方米增长到 22 年的 2.03 亿平方米, CAGR 为 5.0%。假设 2 前提下,电视 LCD 面板需求将由 19 年的 1.76 亿平方米增长到 22 年的 2.23 亿平方米,CAGR 为 8.9%。

1.4 MiniLED 为 LCD 面板行业带来新变革

电视高清化需要升级电视的清晰度和对比度。清晰度主要是通过提升分辨率来实现。关于电视对比 度方面,OLED 电视具备天然优势,但是目前价格十分昂贵,难以大幅度提升渗透率。提升传统 LCD 对比度是较为有效的方法。

MiniLED 背光结合高端液晶显示屏,作为液晶显示产品的新技术方向,可以实现更高分区和更精 细的画质,提升了液晶显示产品在高端产品中的竞争力,缩小了与 OLED 显示产品的性能差异, 有望推动液晶显示产品的革新。

当前主流 LCD 电视和电脑显示器的背光仍然是整体控制,不能实现分区调光。其中,电脑显示器 大多采用侧入式背光,不同的电视采用侧入式和直下式背光两种不同方式。一般来说,传统的侧入 式背光采用几十颗 LED 灯珠,传统直下式采用更多颗 LED 灯珠。

中档电视常采用直下式分区调光的背光模组,具有 100 多个分区和数百颗 LED 灯珠,如:TCL 的 部分型号电视 55 寸有 96 个分区、65 寸有 120 个分区。

高端全阵列背光电视的分区数量已到达数百个,LED 灯珠数量需要上千颗,如:海信的部分型号 电视具有约 500 个分区。超高端的 miniLED 背光电视可能具有 1000 个以上的分区,LED 灯珠数量高达上万颗。局部可控的 miniLED 配合区域调光能大幅度提升 LCD 电视的对比度,理论最高可 实现接近像素级别的区域调光,能够提升液晶显示产品在高端产品中的竞争力。

理想的 LCD 显示背光可以实现接近像素级别的区域调光,Dual cell、miniLED、OLED 背光都可以 达到这一效果,叠屏 Dual cell 技术难度大、成本高,OLED 背光寿命可能偏短,miniLED 长期来 看更具前景。

相比 OLED 背光,MiniLED 背光具备性价比优势。得益于 LED 产业链成熟的优势,MiniLED 背光 成本是同尺寸 OLED 背光的 60%-80%,以 65 寸 4K 面板为例,20,000 颗 mini LED 背光 65 寸 4K 电视面板成本约 860 美元,而 5.5 代 OLED 背光同规格的模组成本约 1,100 美元。TCL 最近发布 的 LED-8 系列 mini LED 售价也远低于同规格的 OLED 电视售价,65 寸 mini LED 4K 电视售价为 14,000 元,而 LG OLED E8 和 B9 的售价高达 34,000 和 23,000 元,Sony A9G 和 A8G 同规格电 视售价高达 29,000 和 22,000 元,都远超过了 TCL mini LED 8 系列的售价。

此外,MiniLED 背光的演色性、色彩对比度和节能方面比 OLED 更好,同时由于其设计能够搭配 柔性基板,可以配合 LCD 的曲面化,能够在保证画质的情况下实现类似 OLED 的曲面显示。

2019 年以来,海内外巨头纷纷推出 miniLED 背光技术的终端产品。

苹果作为全球最具创新力的一大消费电子厂商,积极探索 miniLED 和 microLED 技术,2019 年 6 月发布了 6K Pro Display XDR 显示器,采用类 Mini LED 背光显示技术。该背光拥有 576 个分区, 每个分区有 25X25 颗,总计 36 万颗类 Mini LED 器件(尺寸 200-300 微米,大于普遍认可 miniLED 尺寸为 100-200 微米)。苹果通过增加 LED 晶粒的数量来实现高亮度以及高对比度的屏幕显示, 屏幕具备 P3 广色域和 10 位色彩,最大亮度达到 1600 尼特,对比度达到令人惊叹的 1,000,000:1。

媒体报道,苹果公司计划投资约 100 亿新台币(约合 3.34 亿美元)在台湾竹科龙潭园区建设新厂, 用于生产 MiniLED 和 MicroLED 显示面板,并计划在 2021 年发布三款配备 miniLED 屏幕的高端 设备,包括第一季度新的 12.9 英寸 iPad Pro、第二季度新的 16 英寸 MacBook Pro 以及下半年全 新的 27 英寸 iMac。

2019 年以来,海信、TCL、康佳、宏基、友达和京东方等巨头纷纷都推出了 miniLED 背光电视、 显示器、VR 和车载显示等终端产品和解决方案,miniLED 率先在大屏背光端快速面世。19 年 10 月,TCL 推出 miniLED 背光的 8 系列 4K 电视,其中 75 英寸拥有包括 25,000 多个独立的 miniLED 灯珠。

MiniLED 背光技术无疑给 LCD 面板提供了一个更高端的技术选项,让面板厂商可以通过提升产品 单价来摆脱无法获利的窘境。2020 年开始,面板厂商 miniLED 背光和 miniLED 显示产品陆续开 始批量出货,有望改善面板公司盈利空间,推动行业向上。

2.1 短期居家办公及网课推动 IT 面板量价齐升

相比电视面板,IT 面板当前赛道更优。IT 面板包括笔记本电脑(NB)面板和显示器(monitor)面 板等。IT 面板产品单价和 IT 产品盈利能力都优于电视面板。例如笔记本电脑面板单价约为 535 美 元/平方米,显示器平均单价约为 358 美元/平方米,而 LCD 电视平均单价仅为 120 美元/平方米。 盈利方面,以龙腾光电为例,龙腾是国内 LCD 生产商,主要以 IT 面板为主,产品主要应用于笔记 本电脑、显示器、车载和工控显示系统等显示终端,相比其他大的面板厂商(以电视为主),其毛 利率水平显著高于其他厂商。

居家办公及网课推动 IT 面板需求快速回暖。一二月份受疫情影响,而且正值春节期间,办公和网 课需求较少,中国区显示器和电脑等产品的需求明显下滑。三月份开始,国内积极复工复产,基于 居家办公的商用需求开始增加,显示器面板出货同比增加 3.5%,但一季度显示器整体需求仍面临 同比较大幅度下滑;进入二季度,需求方面,国内外居家办公及网课的推动,带来了短期内商用办 公机型的需求明显增长,加上部分一季度订单递延的影响,因此预计二季度显示器面板出货有较大 幅度提升。根据群智咨询预测,二季度 IT 面板出货数量有望达到 3840 万片,同比增加 8.6%。

需求快速增长促使 IT 面板价格迎来向上拐点。疫情爆发以后,IT 显示的需求阶段性快速增长,供 给端又受到一定的影响,IT 面板价格迎来向上拐点。

2.2 显示器大屏化&电竞需求旺盛持续拉动 IT 面板需求增长

显示器大屏化趋势有望持续拉动 IT 面板需求增长。显示器市场处于存量市场,结构升级成为 2019 年最大的市场亮点,主要表现在尺寸升级、尺寸集中化愈加明显。根据群智咨询数据,显示器平均 尺寸从 15 年的 21.9 英寸增长到 2019 年的 23.7 英寸,CAGR 为 2%,换算成面积 CAGR 为 4%。 随着中小尺寸占比减少,23.5 英寸和 27 英寸产品占比提升,显示器尺寸 2020 年有望持续保持增 长,达到 24.3 英寸。

电竞需求旺盛,有望成为 IT 面板新的增长点。随着电竞产业在全球和中国市场蓬勃发展,电竞显 示器需求呈高速增长。根据群智咨询,2017 年全球电竞显示器面板(100hz 以上)出货规模为 370 万块,到 2020 年,有望增长到 1500 万块。电竞面板尺寸也显著大于显示器,目前电竞主要尺寸 为 23.6 英寸起,主要尺寸有 24、27、32、34 及 37.5 英寸等。专业电竞产品考虑到电竞玩家视角 及反应速度,主要以 24 英寸为主,普通电竞玩家会考虑较大尺寸电竞显示屏。目前电竞显示面板 中,27 英寸及以上大尺寸占比 55%,并且呈增长态势。

电竞面板技术要求更高,价值量更高。游戏玩家通常追求极致的游戏体验,1)更宽的画面质量: 在电竞游戏中,超宽屏较普通屏有极为明显的视野优势,虽然目前大多游戏是基于 16:9 的显示器 去制作的,但 2017 年往后开发的游戏都是原生支持 21:9 显示器的,超宽屏将成为未来电竞面板 的重要趋势之一;2)清晰的画面:2K 分辨率成为标配,并有持续提升的趋势;3)更高的刷新率: 144Hz 刷新率成为门槛,并逐步提升到 165 甚至 240Hz 以上;4)更快的响应速度:目前电竞屏 主要采取 TN 材质(相应时间小于 1ms),随着 fast IPS 技术成熟,逐步在高端电竞显示屏渗透。

电竞显示屏价值量显著更高,三星 32 英寸 2K 电竞显示屏售价达到 6199 元,远高于同尺寸的普 通显示屏。

受益显示器大屏化&电竞需求旺盛,IT 面板需求旺盛,有望缓解面板产能过剩。随着高世代线面板 产能释放,面板产能总体过剩,IT 面板需求旺盛,消耗了更多产能,19Q3 IT 应用在大尺寸 LCD 面板产能的产能分配达到了 15.2%,随着 IT 面板需求持续增加,有望缓解面板产能过剩。

2.3 国产 IT 面板份额持续提升,有望改善盈利结构

京东方 IT 面板市占率首超 LGD,占据市场第一。受益于与终端客户的紧密合作,京东方 2019 年 全年 IT 面板出货量达 3450 万片,全球市占率达到了 24.6%,首次超过 LGD。20Q1,京东方市占 率进一步提升,达到了 27.7%,而 LGD 市占率小幅下降至 22%,双方差距扩大。

京东方也在积极拓展增长性细分市场、提升产品结构,对窄边框、高分辨率、电竞以及宽屏上都有 较为积极规划,市占率有望进一步提升。

韩系 IT 面板产能加速退出,国产 IT 面板产能占优。2020 年以来,LGD 和三星先后宣布逐步退出 韩国本土 LCD 产能。其中 LGD 本土 P7 产线 30 K/月 IT 产能今年年底前退出,三星本土 L7-2 产 能 50 K/月 IT 产能也在今年年底前退出。随着韩系产能的退出,以京东方为首的国内厂商 IT 面板 产能有望进一步提升。

3.1 成本下降有望加速 OLED 渗透,打开行业天花板

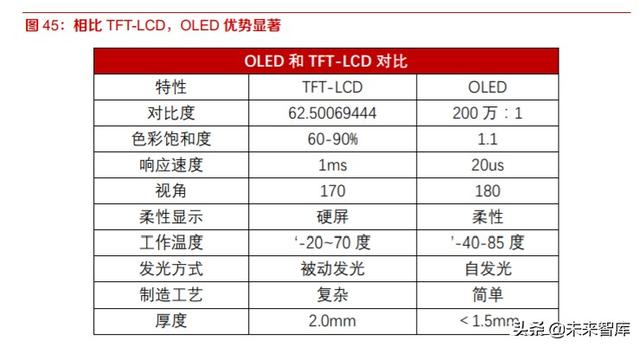

相较于 LCD,OLED 自发光不需要背光源,没有背光因此更为省电。OLED 每个像素能做到自发 光,因此具备更高的对比度和更好的色彩还原效果。没有背光源的 OLED 也能做到更薄,符合智 能终端轻薄化的趋势。这些特性都使 OLED 在逐步替代 LCD 屏。目前 OLED 显示已经在高端智能 手机快速渗透。

柔性 OLED 是显示行业的未来趋势,前景广阔。OLED 按外形分类,可分为刚性屏和柔性屏。柔性 OLED 具备可弯曲、可折叠、耐用性更好等优点,受到智能终端的青睐。根据中国产业信息预测, 柔性 OLED 面板出货量将在 2020 年达到 3.4 亿,超过刚性 OLED 面板 3.2 亿的出货量,占比将从 2018 年的 39%上升到 52%。

成本下降有望加速 OLED 渗透,打开行业天花板。由于 OLED 结构上少了背光模组、极化偏振片、 彩色滤光片等结构,相比 LCD 面板结构较简单,理论上 OLED 的材料成本将低于 LCD 面板。目 前 OLED 产品折旧高、产品良率低,因此成本仍较高。未来随着 OLED 产能释放,折旧费用的单 位成本将随着量产的规模效应而减少,同时技术成熟带动产品良率提升,OLED 面板成本有望迎来 快速下降。根据 DSCC 的报告,2019 年,三星 7.3 英寸的可折叠柔性 OLED 面板的成本接近 180 美元,到 2022 年成本有望将降至 90 美元左右,降幅约为 50%。根据中国产业信息的数据,OLED 市场空间有望从 18 年的 265 亿美金增长到 23 年的 325 亿美金,CAGR 为 14.7%。

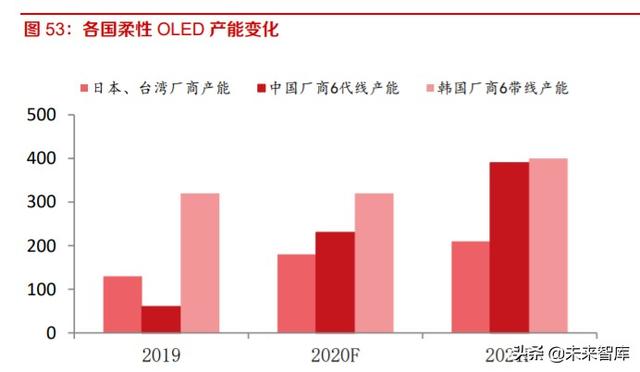

3.2 国产柔性 OLED 面板产能快速释放,有望迎高速增长期

随着国内柔性 OLED 产业布局步伐加快,国内面板厂的产能将逐步释放。目前柔性 OLED 面板供 应十分有限,智能手机柔性 AMOLED 处于供不应求的状态,当前市场 80%的供应都来自于三星。 随着国内厂商柔性 OLED 产能释放,这种情况将显著改善。京东方柔性 AMOLED 产品出货量逐月增加,随着成都、绵阳两条柔性 AMOLED 产线的产能逐渐释放,公司的产品与客户结构都将更加 丰富,全年出货目标有望实现同比大幅增长。

国内面板厂商 OLED 产品逐步切入智能终端大厂,有望迎来放量。随着国内面板厂商 OLED 技术 的成熟以及产能的释放,国产 OLED 面板也逐步应用到了终端品牌的旗舰机中。京东方作为全球 显示面板龙头,自 2018 年开始,柔性 OLED 产品就得到了华为的认可,华为在旗舰机 P2O pro 上 首次搭载京东方的柔性屏,之后的 P30、Mate 系列也陆续采用京东方的柔性 AMOLED 屏;此外有 望进一步切入海外大客户供应体系。TCL 华星也快速布局 AMOLED 市场,此前生产的折叠屏已经 为摩托罗拉 Razr 手机供货,而小米近期发布的小米 10 也宣布采用 TCL 华星定制的 AMOLED 曲面屏。维信诺的柔性产品也得到了小米等厂商的认可,被成功应用在小米 cc9 pro、小米 MIXAlpha5G 环绕屏等手机上。目前三星显示 OLED 市场份额一家独大,占比超过 80%,从供应链安全和对供 应商议价的角度来说,各大手机厂商有足够的动力去尝试国内 OLED 面板产品。随着国内面板厂 商开始在主流智能手机品牌供应链的占比逐渐提升,国产 OLED 有望迎来快速发展良机。

4 投资建议(略,详见报告原文)……

(报告观点属于原作者,仅供参考。报告来源:东方证券)

获取报告请登录未来智库www.vzkoo.com。

立即登录请点击:「链接」

,