前面我对格力电器和美的集团进行了估值,本着“宁要模糊的正确,不要精确的错误”的原则,我个人认为格力和美的还是比较低估的,尤其格力,被低估的确定性更高一些,因为我假设其未来10年有着“低达”3%的增长率,10年后,有着每年-1.5%的永续“负增长”率,格力最终的内含价值都有51-53左右。美的则因为一些明细数字搞不到,相对不好算一些。

最近格力掉得有点厉害,我个人认为主要还是情绪不在这。最近碳中和、智能驾驶什么的大热,资金都去追热点去了,我一个搞短线的朋友因踏空了华阳股份气得直跺脚,我则冷眼旁观。我也曾经很羡慕这种对热点、趋势非常敏感的人(我这朋友学营销的,对热点非常敏感),可惜,我完全相反,由于自己的愚钝,只好做价值投资。

下图,箭头所指的地方是51块钱左右,掉到48之后开始反弹了,这说明市场还是知道格力便宜的,有些资金(像我这种实在追不到热点的)就进来加仓了。当然价值投资者不做技术面的预测,如果过两天再跌,也不是不可能。但格力基本面依然良好,价格依然低估,分红依然很高,老老实实拿着便是。

关于格力的分析,详情见上一篇文章《修正后的格力电器估值》。

说回海尔,以下是海尔的月K,虚线所示位置,是海尔股价起来的起点,时间是2020年3月左右。这时候发生了什么事情呢?

私以为,海尔之前股价之所以拉夸,在于股权结构的混乱。海尔和格力,各为细分领域的王者,海尔冰箱第一,格力空调第一,但两者的市值却差很大。究其原因,就是因为港股的海尔电器和A股的海尔智家,负责的板块不一样,股权结构也一团乱麻,有点像是各自为政,制度上有很大的问题。这样的公司治理让投资者敬而远之,至于之前怎么样,我也没细究,反正就是那样。

2020年12月,海尔智家发布公告称,有关海尔智家换股私有化海尔电器的计划经百慕大法院批准后,于12月21日生效。大概就是说,A股的海尔智家,通过私有化方式,把港股的海尔电器的资产整合进来,解决了之前一团乱麻的问题。

从实质上也可以看出,2020年12月,海尔的市值有了一个跳跃,直逼格力电器。而格力的股价则有下跌倾向,则是因为除了空调,其他转型都没什么好起色,相比之下,美的已经换成了平台化,海尔的“阿米巴”模式与物联网战略也有声有色。

也正是因为如此,加上偶然发现,海尔最近10年来的ROE一直都大于15%,这让我对它产生了兴趣,也有计划对其进行一次估值。

简单来说,依然从增长率、渗透率、行业格局,进行一个简要的分析。

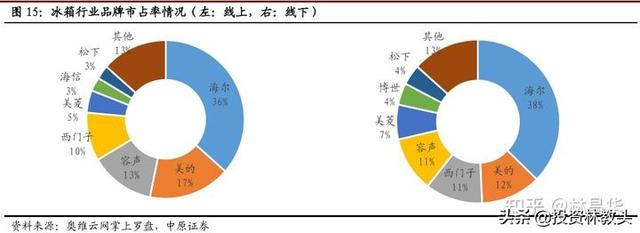

根据中原证券的一份研报,海尔目前在冰箱的地位是难以撼动的,这个格局,反正3-5年内看不到什么变化,甚至未来10年你也很难看到什么变化。

而根据欧睿国际和天风证券的一项研究显示,冰箱在中国(深橙色那条)的渗透率也已经赶上空调了,当然智能冰箱、变频冰箱等,渗透率还很低,得益于更新换代,冰箱还是有一定的增长动力。大致看了一下这几年冰箱行业的增长率,反正10%不到吧。

虽然市场开始认可海尔了,但终究还没超过格力,海尔市值能超过格力吗?谁也说不准。海尔当下的市盈率有20多倍,格力仅12倍,但是从增长率来说,冰箱和空调都半斤八两。如果海尔还只是个卖冰箱的,那么市值要超过格力倒是很难。

但我们也知道,海尔的故事还是很性感的,在百度百科及其官网上,海尔都备注自己是“物联网生态品牌”。而著名的“人单合一”管理模式,也使海尔转变为一个平台型公司,而不仅仅是一家造家电的工业公司。

总而言之,海尔的确定性来自于它在空调领域的地位,在一个渗透率已经这么高,格局如此稳定的行业中,你要是说10年内有什么东西可以突然颠覆海尔的地位,我还是不太信的,这种确定性同格力电器一样,你再怎么对格力有诟病,但10年内有哪个空调品牌会突然颠覆格力,我也是不信的。

但海尔的不确定性更高一些,那就是它的物联网战略及“人单合一”的模式,到底有多少靠谱的地方?就拿我家来说,我空调是奥克斯的,冰箱是海尔的,电视是乐视的,至于用什么物联网打通这几台电器,对我来说没什么意义,我不会为了所谓的物联网,去买海尔冰箱 海尔空调 海尔洗衣机 海尔其他,把这些家电连起来的价值还不如其他牌子的好产品带给我的价值。也就是说,物联网概念很性感,实际上很鸡肋。我也不可能起床后,打开APP,用手机来拉窗帘,还不如我起身用手来得实在。市场现在给海尔的PE超过20倍,如果物联网家居被证伪,那么这个PE肯定要掉到15倍。

当然我没体验过海尔的物联网生态,说这些也不专业,任何投资者对一家公司的认知都有局限,如果有谁体验过海尔的物联网生态觉得NB的,可以交流。

又到了最费脑子的估值的时候了,每次建立一个财务模型都要累个好几天,就凭这一点就点个赞赏脸关注一下吧。

随着家电的普及,海尔最近5年的营收增长率分别是32.59%、33.68%、12.17%、9.05%、4.46%,呈逐渐下降的态势。鉴于本人并不相信物联网家电在未来5年内能有什么起色——并不是怀疑物联网这门技术的价值,而是我认为,物联网家电给用户带来的实际价值就是个鸡肋,就跟用APP开窗帘一样没必要——我认为未来10年的可预测期内,海尔的增长率就5%。此外,海尔的平台化战略,可能可以孵化出一些新的品牌和项目,但前面所说,不确定性太大,估值的时候不考虑这些因素。

但,也因为看好海尔的组织模式,未来还是有很多可能性的,所以海尔的永续增长率,给它个3%,我想也不过分。在格力的分析里,我直接给0%,这就是直接假设格力未来平台化战略失败。

今天做DCF建模的时候出现了bug,懒得调试了,换成相对估值法。券商一致预测未来3年的每股收益是1.29、1.55、1.78,我的预测一直很保守,只有1.03、1.1、1.2,也就是净利润的增长率也就4-6%左右,符合我对海尔未来的预期。

从PE上看,海尔现在处在高位(眼下似乎就没有便宜的),我就以红线和绿线的中枢来算PE15倍,未来3年海尔的内含价值应该是:15.45、16.5、18。

很遗憾今天没有用DCF来进行绝对估值,简单用相对估值法来看。和券商的差距之所以那么大,是因为我对冰箱的增长率没什么信心,每年只给5%增长率,而我算了一下,券商给其增长率预测在10%以上。

,