在上市公司的四张会计报表中,如果从对投资者的重要性角度排座次,资产负债表居首。

资产负债表中包含的信息量与利用价值,是其他三张表无法比拟的。有些投资者可能更看重利润表,轻视资产负债表,这说明其投资理念还不成熟。股票投资中,首先是不亏钱,特别是不亏大钱。在实际中,投资者亏了大钱的,往往是买到了那些业绩突然下滑,甚至突然巨亏的股票。要避免触雷,首先要关注的就是资产负债表。因为上市公司的种种“隐患”、“暗疾”,往往会在资产负债中露马脚。当然,上市公司未来业绩的高速成长,很多时候也会在资产负债表中有所征兆。相比之下,利润表在排除未来隐患,展示成长迹象方面的作用就弱了不少。

资产负债表是反映一家上市公司在某一特定日期所拥有的经济资源、所承担的经济义务和公司股东拥有的权益的一张报表。简单说,年报中的资产负债表,如同每年的12月31日,给上市公司拍了一张“全景照片”。

这张照片的神奇之处在于,它能够将一家复杂的上市公司,分门别类条理清晰地数字化、模块化,将千言万语都未必能够准确表述的纷繁事物,浓缩为一张简洁明快,却又意味深长的表格。这张照片不仅能反映眼睛看得见的东西,很多看不见摸不着的东西,也都表现其中。

第一恒等式

真正把握资产负债表的内涵,必须先领会下面这个等式:

资产=负债+所有者权益

简单地讲,资产是一家公司所拥有的可以计量的经济资源,负债是指公司的债务,而所有者权益《净资产》也就是公司资产减去负债的余额,它是公司股东真正享有的财产。

为理解这一等式,我们举一个简单的例子。如果一个家庭的资产为:价值100万元的房子,其他家具、家电、日用品、衣服等共价值20万元,银行存款10万元,借给亲威10万元《债权》,那么其资产额为140万元。如果这个家庭没有负债,则该家庭的财产《净资产》为140万元,套用上述公式,或表述为:140万=0+140万;如果这一家还有40万元房贷没有还,那么套用公式可表述为:140万=40万+100万。

资产、负债与所有者权益这三个概念中,最容易理解的是负债,也就是欠了别人的钱《或者货物、某种服务》,对一家公司来说,负债可能是欠银行的钱,欠客户的钱,欠客户的产品《货款收到,但货物尚未发出》,欠职工的钱,等等。

所有者权益的概念不直观,完全属于账面概念。这一点就与资产、负债不同,一家公司可以说,这台机器是其资产,这幢房子是其资产,而负债也是有凭有据、有协议有合同可查的。但所有者权益不同,其数额是通过资产减去负债推导出来的。在现实中,找不到相对应的财物可以称之为所有者权益。此外,上述会计等式之所以成立,关键在于,我们将所有者权益定义为资产减去负债的余额。从本质上来讲,资产=负债+所有者权益,只不过是“所有者权益=资产-负债”的一个数学变形公式。

至于资产的概念,除了刚才所讲的可感可见的物品,还包括对外投资形成的股权、把钱借给别人形成的债权,以及无形资产,等等。从本质上讲,资产是一种经济资源,通过使用这种资源,可以给企业带来经济利益。

平衡关系投资者须注意,这一等式反映了企业经营过程中,在任何一个时点上,资产、负债及所有者权益三者之间都保持着数额相等的关系。也就是说,企业任何的经营活动,所导致的资产、负债、所有者权益的相应变化,都不会改变这一等式的平衡关系。

比如,某公司用银行存款1万元买了一台机器,那么公司的负债与所有者权益没有变,但资产的分布形态在变化,银行存款少了1万元,但与此同时,固定资产却多出1万元;如果公司通过银行贷款1万元买了一台机器,那么公司的资产中多出1万元,但与此同时,负债也多出了1万元,这样等式两边仍然平衡;再假如,这台机器突然被摔坏了,完全报废了,那么资产就少了1万元,而与此同时,机器完全摔坏了,属于公司的财产损失,所有者权益中,也就减少了1万元,这样等式两边还是平衡。

我们把这种变化总结起来,可以分成四种情况:

▪资产增加,负债或所有者权益等量增加;

▪资产减少,负债或所有者权益等量减少;

▪资产不变,负债和所有者权益的不同项目间呈等量相反变化;

▪负债与所有者权益不变,不同资产项目间呈等量相反变化。

了解第一恒等式的平衡关系,就可以明白了一个道理:上市公司的任何一项涉及资产负债表的经营活动,投资者都要从多方面评估其后果,这样才能准确把握经营活动的真正内涵。

何来何往

一张标准的资产负债表,就是按照“资产=负债+所有者权益”的格式展现的,也就是表的左面列示资产,表的右面列示负债及所有者权益,见图15-1。

事实上,我们也可以将资产理解为,一家公司把钱都投向了什么地方,是买了机器,买了股票,还是对外投资了,等等。而负债与所有者权益,其实是在讲,上市公司用以经营的钱从何而来,是借的还是股东自己掏的。

因此,资产负债表左面的资产一栏,就是告诉投资者钱到哪儿去了,右面的负债及所有者权益栏目则展示了上市公司的钱是从哪儿来的。而且有来必有往,来往必相等。

图15-1 资产负债表格式示例

会计科目分类

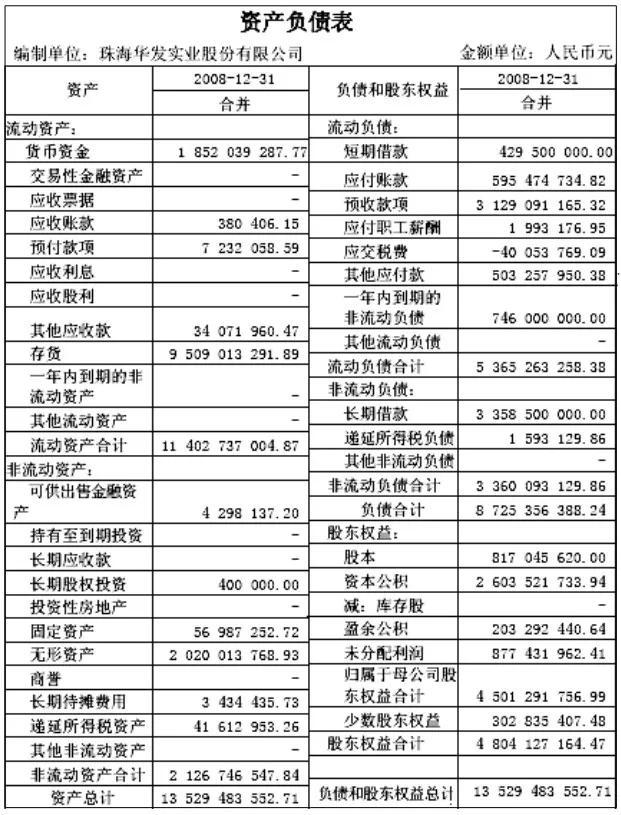

在实际的资产负债表中,在资产、负债及所有者权益这三个栏目下,分别还有很多会计科目。这些会计科目其实是资产、负债及所有者权益的明细,见图15-2。

设定各种会计科目,能够使公司纷繁的事物分门别类,以简洁又不失清晰的方式呈现给报表使用者。这就如同让你表述一下你家庭中的资产状况时,如果你一一列举,夏普42寸平板电视一台20000元、东芝32寸彩电一台5000元、LEE09款女式低腰牛仔裤一条600元……那成千上万条记录肯定令人崩溃,比较恰当的方法,是分门别类,表述为家电100000元、衣服80000元、家具100000元,等等,这其中的家电、衣服其实就等同于会计科目。

资产负债表中还对这些会计科目进行了分类,其中资产类科目分为流动资产与非流动资产。负债类科目分为流动负债与非流动负债。

流动资产是指预计在一年内将变现或耗用的资产。非流动资产的定义则很宽泛:流动资产以外的资产都是非流动资产;流动负债是指预计在一年之内要偿还的债务;而流动负债以外的负债都是非流动负债。

图15-2 华发股份资产负债表明细资料来源:华发股份2008年年报。

流动性排列

在资产负债表中,会计科目的排列是有规律可循的,这一规律一般被称为“流动性排列”。即资产类会计科目按变现能力由强到弱排列,负债类科目按偿还期限由短到长排列。

从图15-2中可以看出,“货币资金”排在资产负债表的第一位,因为货币资金基本上等于现金,其变现能力最强。“应收账款”之所以能排在“存货”前面,也是因为其转化成现金的速度要超过存货。至于负债类会计科目,近期需要偿还的债务列示在最前面,如短期借款。以后需较长时间偿还的债务列示在后,不需偿还的所有者权益部分则出现在最后。

资产负债表的左右两方都按流动性排列所形成的对称结构,最大的好处是方便了投资者分析上市公司偿还债务的能力。如流动负债的偿还期限不超过一年,投资者就要观察,上市公司是否有相当规模的流动资产作为保证,见图15-3。这是因为,上市公司偿还流动负债的来源一般是流动资产-如果一家公司到了需要变卖“家底”《固定资产》还债的时候,那说明其气数已尽了。

图15-3 华发股份资产负债表部分内容资料来源:华发股份2008年年报。

好公司还不起钱

为了更加明确和凸显流动资产与流动负债的关系,反映上市公司的短期偿债能力,我们一般会使用流动比率:

流动比率=流动资产÷流动负债

经验表明,一般而言,制造类上市公司合理的最佳流动比率是2,最低也至少要大于1。这是因为,在流动资产中,变现能力最差的存货约占流动资产的一半,其余流动性较大的各类流动资产至少要等于流动负债,只有这样,公司的短期偿债能力才会有保证。因此,流动比率越高,说明公司的偿债能力也就越强。但是,请投资者注意,有时候流动比率高,并不是一家优秀上市公司的标志《只能算是合格公司的标志》。相反,流动比率接近1,往往是一家优秀公司的表现。

以苏宁电器为例,该公司2008年第三季度报告显示,其流动资产与流动负债的比是1.28,见图15-4。从一般的角度看,这个比值已经很低了,似乎风险不小。但仔细研究其短期负债构成就会发现,真正的短期借款《银行短期贷款》只有2.16亿元,在流动负债总额157亿元中,所占比例很低,而流动负债中占大头的是应付票据与应付账款,两者共计142亿元。

图15-4 苏宁电器资产负债表

资料来源:苏宁电器2008年第三季度报告。

联系苏宁电器所从事的业务-家电零售,我们完全可以推测,应付票据与应付账款的形成,肯定是因为苏宁电器先拿了家电制造商的货去卖,但进货的钱还没有付给这些制造商。这实际上意味着,苏宁电器在借供货商的钱去经营自己的业务,而且这种借款不用付利息。免费用别人的钱做生意,实际上是每一家公司梦寐以求的事。但真正能够做到的,只有那些市场地位超强的公司。这样的公司,虽然流动比率乍一看不理想,但只要分析一下其负债结构,就可以看出其中的奥秘之处了。免费拿着别人的钱去做生意,固然有利于上市公司提高净资产收益率,但同时也要求该公司的流动资产变现能力很强。以苏宁电器为例,也就是要求苏宁电器能够尽快把货卖掉,拿回现金,然后偿付供货商。图15-4显示,苏宁电器当期货币资金达到了115亿元,占其流动资产总额的57.2%。这就表明,苏宁电器的生意做得红火,电器卖得很快。

综上所述,投资者在遇到上市公司流动比率较低时,不可一味地高估其短期偿债风险,而是要仔细研究其流动负债构成与流动资产构成,同时结合其所经营的业务进行分析。很多时候,真正的好公司,初看都像还不起钱的。

借长不借短一般来说,出于风险控制的考虑,银行给上市公司贷款,往往倾向于贷短不贷长,也就是希望提供短期贷款而不是长期贷款。因为长期贷款还款时间过长,夜长梦多,风险随之增加。但是反过来,上市公司去银行贷款,一般会倾向于借长不借短。长期借款可以大幅降低上市公司短期内的还本付息压力。

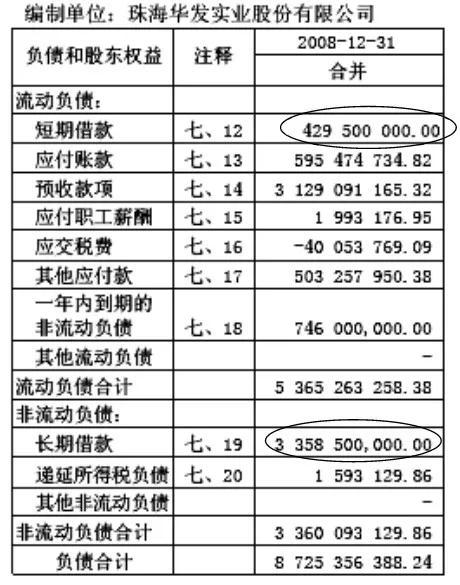

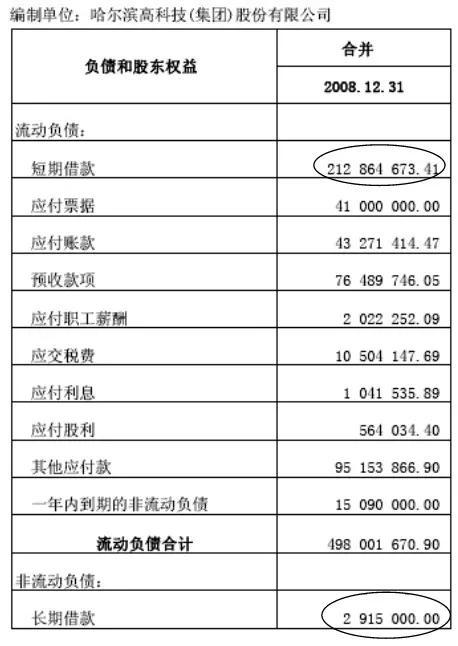

这样一来,银行与上市公司之间似乎形成了矛盾,而解决矛盾的最终平衡点则是上市公司的资信与盈利能力。盈利能力强的上市公司,面对银行时腰杆硬,有实力要求银行提供长期贷款;反之,则只能拿到短期贷款。因此,投资者可以密切关注上市公司短期借款与长期借款之比。以业绩较好的华发股份为例《2008年净资产收益率17.44%》,该公司2008年报显示,其短期借款为4.29亿元,长期借款为33.6亿元,两者之比为1∶7.87,见图15-5。而业绩较差的哈高科《2008年净资产收益率0.56%》,短期借款为2.13亿元,长期借款却只有292万元,见图15-6。

图15-5 华发股份借款对比 资料来源:华发股份2008年报。

图15-5 华发股份借款对比

资料来源:华发股份2008年报。

图15-6 哈高科借款对比

资料来源:哈高科2008年报。

长期借款与短期借款之比,体现了银行对公司盈利能力与偿债能力的信心,投资者不妨以银行的判断作为评估上市公司价值的一个角度。

谁都有走霉运的时候

投资者还须从资产负债表中关注一个指标-资产负债率。对于资产负债率很低,比如说低于30%,同时盈利能力很强的上市公司,有些人往往给予其负面评价,认为这类公司没有好好使用负债杠杆,提高净资产收益率《有关分析请参阅本书第21章的杜邦分析法》。投资者应纠正这种观点,负债率低,盈利能力强的公司,恰恰说明它还有较大的改善业绩的可能性。

买股票是买未来,只有那些未来盈利还有上升空间的公司,才会给我们惊喜。即便是一家绩优公司,如果一时半会儿找不到支撑其未来盈利继续攀升的证据,这样的公司也不值得关注。从这个意义上讲,那些已经把负债杠杆发挥到极致的公司,虽然盈利能力强,但我们仍然要小心了。从经验来看,即使再优秀的公司,如果其资产负债率逼近80%,也不值得投资。一方面是因为负债杠杆效应已经没有太大的上升空间,另一方面其经营风险也过大。

再好的公司,也会有走霉运的时候。宏观经济动荡、全行业低迷,甚至遇到天灾人祸都是有可能的。一旦上市公司的产品销售、回款速度由此受到影响,高负债公司的资金链就可能断裂。如果银行此时不愿意暂缓收贷《“落井下石”是银行业的本性》,那么公司就只有崩盘了。

,