前段时间就有网友提出,要求我说一说四川长虹近年来的情况,我准备了一下,今天就来和大家分析分析。我的分析主要以其公开的年报数据为主,一般不参照传闻和小道消息。当然,这不可避免地会失去一些细节,但大的方向还是能看清楚的。

有很多人说长虹的困局起源于其老领导退休,这可能不假。但要我们这个盆地中的每一位经营者都有大局观和前瞻性,其实是很难的。应该说处于西南这个区位上的劣势也是其困局的原因之一。依靠优秀的经营者,企业可以一次次的转劣势为优势,但不可能永远都这样。一旦对手也跟自己一样优秀,或者自己略有闪失,其实就会回到比拼环境等客观因素上来。

扯远了,还是直接来说数据吧:

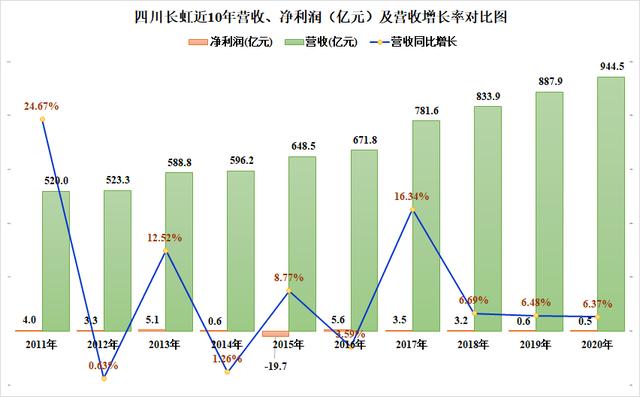

从其近十年的营收、营收同比增长情况来看,长虹还不错。10年都从未出现过营收下降的情况。但增长率确实不高,十年的平均增长率在7%左右,这跟GDP的增长率差不多,也就是说长虹这十年,就跟整体经济的发展跑个平手,将就着吃了一回大锅饭。

但是,不能看其净利润的情况,因为这个确实不好看。最高只有2016年5.6亿的净利润,2019、2020年更是只有数千万的净利润。但好在,除了2015年因为“补贴门”和汇兑损失,巨亏了近20亿以外,其他年份都还是多少有些净利润的。

看一下气泡图,可能喜欢这个带有三维信息图形的朋友更能一眼看明白,气泡大小反映的营收规模变化不是特别明显,而是在逐年慢慢变大。除了2015年,大多数时候气泡都挤在一起,左右位置反映的净利润差别不大;上下位置反映的增长率,也没有特别明显的巨大差异。特别是2020年还几乎把2019年套了一圈,也就是营收、营收增长率和净利润三个指标,两年极其类似,这在我的上百次年报分析中还是第一次遇到。

2020年在疫情下,长虹的营收也还增长了6.4%,表现并不错。但是我们得看看其细节,也就是说其营收的分类构成等情况再来下结论。

有人说四川长虹涉及了5大行业和11大产品的经营业务,早就不是原来的彩电大王了,那么就先来看一下其营收分行业的构成情况:

可以看出来,长虹的营收主要是家电,其他几个行业的营收贡献并不大。其主业家电的营收2020年还是在增长的,但其增长较快的是房地产和特种业务行业,而且这两个行业的毛利率也是最高的。特种业务行业规模并不受控,房地产也不能成为长期的依靠。

从这两年的营收构成来看,长虹的主业还在做强,家电产品的营收2020年还增加了3个百分点的占比。那么为何长虹就要搞这么多行业,而不就做主业呢?其实我们看看其毛利构成就知道了。

看似不相关的房地产业务,可还是贡献了7亿左右的毛利,对一个净利润只有几千万的企业来说,这个贡献是不能少的,少了就可能导致由盈利变成亏损的业绩变脸。

我们再来看其营收和毛利率等分产品的情况:

是的,长虹的电视机产品的营收是下降了1.46%,其实也还是低于行业的下降率11.7%,其毛利率在15%以上,在电视机这个红海市场中应该算不错的了。

其最大的问题是占营收大头的ICT产品,虽然增长率不错,但毛利率太低,仅为2%出头。我们查询了“ICT”,是信息、通信和技术三个英文单词的词头组合(Information Communication Technology,简称ICT) 。它是信息技术与通信技术相融合而形成的一个新的概念和新的技术领域。

不知不觉中,长虹已经从一家电视机厂,大量业务向处于更上端的ICT行业转移,如果其能坚持做好这类的产品,其未来是可期的。

在手机视频和短视频的冲击下,年轻人的喜好已经发生变化,接下来的几年,电视机市场还将加速收缩,长虹如果不尽快转换主营产品,电视之王的未来那才会更加的困难。我认为长虹这个做法虽然是无奈之举,但方向是对的,而且已经有一定的成效了,比如近4成的产品已经是更上游的ICT产品了。

那么长虹努力来转型或者说牺牲现有的经营业绩来转型了吗?从其近四年的研发支出来看,金额绝对数和研发占营收比都在增加,应该是很努力了。要知道,只要省省这些研发费用,其净利润绝对不会只有几千万的水平。

已经说得不少了,最后我们再来看一下长虹的国际化发展得怎么样后,就结束我们今天的分析了。

虽然身处西南,但长虹的国际化程度并不低,2020年在疫情下,其国外业务还上升了两个百分点,达到了24%,差不多四分之一的业务已经是国外业务了。

更加可喜的是,仅占24%的国外营收,却贡献了27%的毛利,国际业务的利润空间还是很不错的,四川长虹还是应抓住机会,谨慎地做好国际业务,不能一次被蛇咬就十年怕草绳了。

,