-Tips:下载【市值风云APP】,精彩内容抢先看--

作者 | 长风

流程编辑 | 白鹤芋

月光透过云层,散落在杂草丛生的地面,偶尔一阵风吹过,柳枝婆娑,一对小情侣,两颗闷骚的心,此刻选择共同经历人生的洗礼,呼吸,深呼吸,深深深呼吸……

停停停,刚刚开始就又结束,说好的颠鸾倒凤、双宿双飞呢?美妙的气氛却被胡子拉渣添了乱,扎大腿啊。哎,空留下一声叹息。

男人啊,切记要多长点记性,莫被一把胡子坏了好事。

可能有人会认为男人留胡须会很性感,是一种成熟和稳重的象征。可你不知道,长得好看的才叫沧桑,咱们这种的,给点面子的不叫边幅,俺们村的说法就是邋遢鬼。

正所谓爱美之心人皆有之,如果说头发是女人的第二张脸,那么胡子则是男人的第二张脸,要想颜值在线,一把剃须刀就成为广大男士们的必备。

风云君今天就来聊一聊A股里面一家主营电动剃须刀的上市公司-飞科电器(603868,SH)。

在聊这家公司之前,先了解下剃须刀的发展简史。

一、剃须刀的前世今生

在没有出现成熟的制造技术和剃须工具的时候,古人是如何刮胡子的呢?

在古埃及的一些画像里,男人的胡须存在有精心装饰过的痕迹,这可能是人类最早有记录有关剃须方面的记载了吧。男人当时刮胡子,一般使用的是石头、贝壳或者其他尖锐的工具,直到后面出现了铜器,剃须工具才上了一个台阶。

在我国古代,先人们认为刮胡子是不孝的行为,“身体发肤,受之父母,不可毁伤”的古老思想极为盛行,所以那时他们对于胡须的处理采取“只修剪不剃刮”的方式。直到民族文化大交融的南北朝时期,古人的审美观才有了改变,当时的男人开始刮起了胡须,理发业开始起步,理发师作为一种职业发展起来。

在欧洲,古希腊马其顿国王亚历山大为了防止士兵在战斗中被敌人抓住胡子而受制于人,颁布了剃须令,下令要求士兵把胡子全部剃掉,当时使用的是青铜制刀具。直到中世纪时期,由于磨刀技术的发展,直柄剃须刀开始出现。

文艺复兴时期,剃须服务逐步走向专业化;19世纪初,出现了专门的剃须手册,手册将男人的脸部分为48个部分,每一个部分都规定了不同的手法。

1901年,吉列公司的创始人金坎普·吉列经过反复试验,成功发明了“T”字形的安全剃须刀; 20世纪30年代,第一台电动剃须刀应运而生。

接下来的数十年里,电动剃须刀飞速发展,时至今日,市面上已经涌现了比如飞利浦、博朗、松下、超人和飞科等国内外知名剃须刀品牌。

大概了解了剃须刀的发展简史后,下面开始分析飞科电器这家公司,首先有必要了解下飞科电器是如何诞生和发展起来的。

二、“一个人”的上市公司

李丐腾,是飞科电器的董事长兼总裁,历经数十年,将一家只有1名员工的公司打造成了中国最大的剃须刀企业。

为什么叫“一个人”的上市公司呢?话还得从1992年说起。

高中毕业的李丐腾考上了温州大学,可家里没钱供学费,母亲为他拼凑了七八十元钱,算是给他走上自谋生路的饯别了,等到了城里,李丐腾身上只剩下41块钱。

他打过油卖过牛,在皮鞋厂当过仓库员,修理过摩托车,白天打工晚上摆地摊,以谋生计。

1995年,李丐腾去了一家剃须刀厂做电路板焊接工。做了三个月的电路板焊接工作,但这家工厂的订单全部完成后就散伙了;他又找到第二家日达剃须刀厂的工作,焊一块电路板0.15元,他拼命加班,每天只睡三四个小时,一个月下来有1000多块钱收入。

过了几个月,老板见他勤快踏实,又有高中文凭,就提拔他做主管,对外谈合作也经常带着他。见多了世面,他对行业也有了更深的了解。

当时剃须刀市场竞争日益激烈,价格战也在持续,剃须刀的批发价从27元暴降至13、14元,他建议老板做品牌,避开价格战,但老板却觉得做品牌前途未卜,大量批发还是能赚到钱的。

在经营理念上的分歧之下,最后他便选择了离开。后来,他做起了剃须刀刀网配件生意。

1998年,他在温州一家百货公司的专柜里看到一款飞利浦的双头旋转式剃须刀,2000多元的价格让他目瞪口呆,而那时温州本地生产的电动剃须刀出厂价最低只要7元。

他敏锐地意识到这里面蕴藏着巨大的商机。

1999年,李丐腾创立了飞科电器,名称寓意为“凭借科技,一直向前飞”。当时温州的剃须刀都是往复式,声音比较响,售价十多元一个,而国际品牌售价高达几百元甚至几千元,一百来元的剃须刀成了市场的一个空白点。

他找了家模具厂花了9个月做了一套剃须刀模具,经过反复试验最后取得成功,随后引起了行业轰动,飞科的知名度一下扩散开来,前来订货的经销商越来越多。

2001年,飞科电器投入巨资在中央电视台黄金时段做广告,以快速提升企业品牌。“强劲动力,飞越科技新境界”的广告词一时妇孺皆知,家喻户晓。

2002年,为了进一步提升企业品牌形象,拓展中国中高端剃须刀市场,飞科电器斥巨资在全国各城市的大型卖场、超市做终端形象,慢慢淡出批发市场,开始开拓面向消费者的终端渠道。

此后,公司围绕个人护理电器业务,陆续推出了吹风机、理发器、毛球修剪器、电熨斗等一系列产品,公司业务得到持续快速发展。

2007年,为了做大做强,飞科电器并购了5家同行业公司,这是中国剃须刀行业内进行的首次大规模资源整合,结束了中国剃须刀行业低、小、散的竞争格局。

2009年,公司将管理总部从温州迁到上海。

2012年,公司完成股份制改造。

2016年,公司成功登陆上交所挂牌上市。

截止目前,李丐腾是飞科电器的实际控制人,他直接持有飞科电器9%的股权,通过上海飞科投资有限公司(以下简称飞科投资)间接持有公司79.37%的股权,合计持有公司88.37%的股权。

而李丐腾直接持有飞科投资98%的股份,另外飞科投资2%的股份为其父亲李洪积所持有。

可以这样说,李丐腾实际持有公司的股份高达89.99%,控股权如此高度集中,在A股所有上市公司中实属罕见,因此飞科电器也被外界戏称为“一个人”的上市公司。

三、公司的两把刷子

飞科电器历经将近20年的快速发展,已经成长为一家集剃须刀及个人护理电器、家居生活电器研发、制造和销售于一体的公司。

目前,公司的主要产品包括电动剃须刀、电吹风、毛球修剪器、电动理发器、鼻毛修剪器、女士剃毛器、烫发器、电熨斗、挂烫机、智能扫地机器人等。

特别是近年来,公司加大研发投入,推动品类扩张和迭代升级,逐步成为小家电领域相关品类多元化的电器公司。

目前,中国剃须刀中高端市场被飞利浦、博朗和松下等外资品牌所占据,而中低端市场则被飞科、奔腾和超人等国内品牌所把持。

飞科电器为了进一步巩固公司强势的市场竞争地位,提升公司品牌的溢价空间,采取了以“FLYCO 飞科”为主打品牌、以“POREE 博锐”为防御品牌的双品牌战略。

“FLYCO飞科”品牌定位为中端产品,竞争对手是飞利浦和松下的低价产品,“POREE博锐”品牌定位为低端产品,竞争对手是超人和奔腾。

公司主要采取轻资产的运营模式,牢牢抓住“微笑曲线”上附加值和利润较高的两端-研发设计和品牌营销,将附加值较低的生产环节大部分外包。

在这种模式下,公司可以更好地专注于提升自身的核心竞争力。同时,外包生产可以充分利用外包厂家所在地的产业集群效应和生产成本优势,降低公司的整体运营成本。

公司原材料实行集中采购原则,无论是公司的自有工厂,还是外包厂家,主要原材料和核心零部件采购业务均由公司统一管理协调,由公司总部指定原材料供应商,统一商谈采购价格。

凭借规模效应,公司与上游原材料供应商的议价能力得以增强,成本得到有效控制。

公司采取自主生产与外包生产相结合的生产模式。为了引导产业链专业化分工,以及自身专注于提升研发设计、品牌建设和销售管理的核心竞争能力,公司在对每款产品建立起技术标准、管理标准、工时标准后,转由外包厂家生产。公司自主生产的产品主要为技术新品及高端产品。

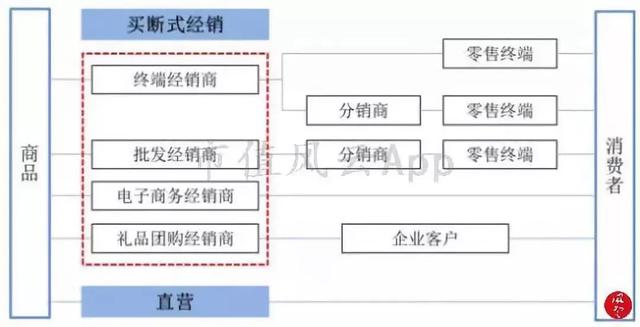

公司产品销售以经销模式为主,辅以少量直营,已构建了以商超终端、电器连锁、批发分销、电子商务和礼品团购等相结合的立体式营销渠道,基本实现了对各级市场的全面覆盖,提高了产品销售的渗透力。

而公司的直营渠道主要通过京东POP平台旗舰店、飞科商城以及飞科线下体验店进行。

四、行业江湖

公司主要产品为电动剃须刀、电吹风等个人护理电器,从产品用途和体积分类,公司所处行业为小家电行业。

按照使用功能,小家电产品可以分为厨房电器、家居电器和个人护理电器产品三类,公司属于小家电中的个人护理电器子行业。

我国小家电在20世纪80年代开始进入普通消费者家庭,初期主要为电风扇、电饭煲、电熨斗等;90年代初,新兴的小家电产品作为时尚与现代化的象征进入了部分城市居民的家庭;90年代末以来,我国小家电进入了快速发展阶段,以方便生活和节约时间为特点的小家电产品得到了越来越多的消费者的认可;

随着近年来电商销售的蓬勃发展,小家电市场体量不断扩张。

截止目前,中国市场上的小家电无论是消费者可选择的品类还是消费者实际拥有情况,与发达国家相比仍有着较大的差距,中国家庭小家电保有量每户10种以下,远不及欧美等发达国家每户30种的保有量水平。

随着我国经济发展,小家电产品作为高生活品质的象征,市场空间仍然相对广阔。

此外,伴随运用场景的不断增加、智能家电技术的普遍应用,小家电将会迎来新的发展契机。

说完了小家电的行业状况,下面来看下公司的两大主要产品电动剃须刀和电吹风的细分行业情况。

我国电动剃须刀的市场规模仍然比较大,电动剃须刀从耐用消费品向快速消费品过度的趋势不会变。根据中国家电网的数据,预计至2020年,我国电动剃须刀的市场规模将增长至263.3亿元,2015-2020年复合增长率为15.99%。

作为最常见的美发电器,电吹风产品在我国城镇消费者以及酒店宾馆的普及率较高。随着消费者生活品质的提升与对个人形象仪表的日益重视,电吹风的使用人群不断扩张,不仅是俊男靓女,就连宠物都需要一款像样的电吹风作为生活标配。

根据中国家电网的数据,预计至2020年,我国电吹风的市场规模将增长至23.7亿元,2015-2020年复合增长率为12.59%。

公司所处的个人护理电器行业属于一个好的赛道,那么,身处其中的飞科电器到底经营得怎么样呢,下面从财务方面进行下分析。

五、财务家底大盘点

1、收入结构

公司营业收入可分为销售自有品牌个人护理电器产品产生的主营业务收入以及出售原材料等产生的其他业务收入两部分,因为公司来源于其他业务的收入占比很小,不足2%,这里不再过多分析。

公司的主营业务收入主要来源于电动剃须刀、电吹风、电动理发器、毛球修剪器、电烫斗、鼻毛器、女士剃毛器等产品产生的收入。其中电动剃须刀是公司主营业务收入的最主要来源,电吹风位列第二。

根据公司披露的2018年半年度报告,公司2018年上半年电动剃须刀产品实现收入12.69亿元,占主营业务收入的比重为70%,电吹风产品实现收入2.43亿元,占比为13%,其他单个产品的收入贡献较小,占比均不足10%。

公司2013年至2017年电动剃须刀实现的收入分别为15.91亿元、17.22亿元、18.85亿元、22.60亿元和26.15亿元,年均复合增长率为13.23%,增长较快。

公司2013年至2017年电吹风实现的收入分别为2.87亿元、3.46亿元、4.17亿元、5.38亿元和5.91亿元,年均复合增长率为19.79%,电吹风的增长速度快于电动剃须刀,说明公司电吹风产品受到消费者的喜爱。

公司按销售渠道收入可以分为国内和国外两大类,国内渠道可以分为经销、直营及其他。公司是以经销为主,经销可分为终端经销、批发经销、电子商务和礼品团购。

我们来看个新鲜的,也就是源于电子商务渠道和礼品团购渠道的收入情况。

近年来,随着电子商务的蓬勃发展,越来越多的消费者通过网络购买个人护理电器,公司除传统线下渠道外,开始大力发展电子商务渠道,公司与京东商城、淘宝天猫商城、苏宁易购等知名电子商务平台建立了良好的合作关系。

公司电子商务渠道收入由2013年的2.43亿元增长至2017年的20.15亿元,年均复合增长率69.69%,增长迅猛,但同比增速逐年下降,2017年的同比增速为35.53%,仍处于相对较高水平。

针对个人护理电器越来越多地被各大银行、电信运营商等大型企业单位作为馈赠、积分兑换和促销礼品,公司开始加大对礼品团购渠道的市场布局。

公司礼品团购渠道收入由2013年的0.30亿元增长至2017年的0.81亿元,年均复合增长率28.19%,增长较快,同比增速总体上向上,2017年的同比增速为37.79%,相较于2016年的同比增速有所下降。

2、成本结构

公司的产品采用外包和自产相结合的方式。下面仅就公司自产产品的成本结构做下分析。

根据公司公布的2017年年度报告,公司自产小家电综合成本由直接材料、直接人工、制造费用、水电及折旧费等构成。

其中电机、电池、刀网、电子元器件、五金件、电源线和塑料原料等直接材料成本占比高达83.71%,是公司产品成本的重要组成部分,直接人工占比12.64%,是成本项目中第二大构成部分,水电及折旧费等其他成本占比较小。

3、业绩增长趋于稳定

公司实现的营业收入由2013年的20.72亿元增长至2017年的38.53亿元,年均复合增长率为16.78%。

公司2018年前3季度实现营业收入为28.19亿元,同比增长5.85%,增速有所放缓,但依然稳健。

公司实现的净利润由2013年的2.91亿元增长至2017年的8.35亿元,年均复合增长率为30.15%。

公司2018年前3季度实现净利润为6.20亿元,同比增长3.47%,增速下降比较明显,但依然实现了净利润的相对增长。

公司的净利率2013年至2018年前3季度分别为14.04%、15.45%、18.04%、18.22%、21.67%和21.99%,呈现逐步走高趋势,说明公司的盈利能力在提高。

公司的综合毛利率近年来呈现缓慢上升趋势,由2013年的34.09%提升至2017年的39.32%水平,表明公司的综合盈利水平在提升。

分产品来看,公司的第一大产品电动剃须刀对毛利率的贡献比较大,电动剃须刀的毛利率水平高于综合的毛利率,而且呈现向上的趋势;公司的第二大产品电吹风的毛利率水平低于综合的毛利率,但也在逐步抬高。

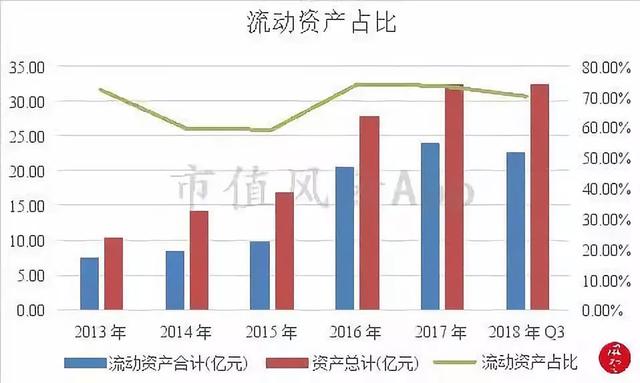

4、资产结构良好

随着公司业务规模持续扩大和经营业绩的提升,公司总资产呈不断增长趋势。由2013年末的10.50亿元增长至2018年3季度末的32.40亿元,增长迅速。

公司的流动资产由2013年末的7.56亿元增长至2018年3季度末的22.74亿元,与总资产规模的增速相近。

公司流动资产占总资产的比例2013年末至2018年3季度末分别为72.00%、59.27%、58.88%、74.03%、73.68%和70.19%,总体上占比较高,反映出公司轻资产运营模式的显著特征。

5、负债结构合理

公司截止2018年3季度末,负债合计为8.60亿元,无短期借款、长期借款和应付债券等有息负债,主要为应付票据及应付账款等经营性无息负债,负债结构比较优良。

公司的资产负债率2013年至2018年前3季度分别为34.90%、42.27%、34.66%、27.79%、25.97%和26.54%,整体上呈现下降趋势,资产负债率水平较低,偿债风险较小。

公司的流动比率和速动比率指标总体上相对较好,截止2018年3季度末公司流动比率为2.79,速动比率为2.18,说明公司资产流动性较好,具有较强的短期偿债能力,短期偿债压力较轻。

6、经营能力有所下滑

公司的总资产周转率2013年至2017年分别为2.37次、1.94次、1.79次、1.50次和1.28次,呈现逐年下降趋势,说明公司资产运营效率在走低。

公司的存货周转率基本维持在6次/年的水平,总体保持相对稳定。

公司的应收账款周转率近5年来分别为21.18次、26.43次、30.00次、29.41次和19.82次,呈现出先上升后下降的趋势,特别是2017年下滑相对明显。

主要是公司原则上对经销商采用“款到发货”的信用政策,对合作年限较长、信誉较好、实力较强的经销商提供一定的信用额度和信用期限。

另外,公司的直营收入占比较低,且对大多数卖场采取月结方式,应收账款占用较小,应收账款周转率总体上相对较高。

7、现金质量含量较高

公司近5年来经营活动产生的现金流量净额累计为28.06亿元,实现净利润累计为26.12亿元,净现比为1.07。

分开来看,公司2013年至2017年的净现比分别为0.62、1.46、0.85、1.31和1.03,总体上来说,公司创造的净利润都收回了现金,净利润现金含量较高。

8、股东回报能力强

公司的加权净资产收益率近5年来分别为53.99%、53.35%、55.23%、34.30%和38.42%,总体上水平较高。

2016年因为公司成功上市募资,净资产收益率由于净资产的大幅提高而有所降低,2017年随着募集资金投资项目逐步达产,经济效益逐步体现,净资产收益率开始回升。

公司较高的净资产收益率,说明给公司股东有较强能力回报股东。

六、风险提示

1、市场竞争风险

公司产品定位的主要受众为大众消费人群,面临着国内外品牌厂商的竞争,一旦市场竞争加剧或者革命性的替代产品出现,可能会导致公司产品价格、市场份额和经营业绩的下滑。

2、产品过于集中风险

尽管公司致力于扩充产品的品类,但截止目前公司销售的产品仍以电动剃须刀和电吹风为主,较为集中的产品销售会给公司经营带来一定的风险,任何关于电动剃须刀和电吹风行业的不利变化,都有可能导致公司经营业绩的下降。

3、拓展新品的不确定性风险

近年来,公司已经将产品线从个人护理电器向生活电器、电工电器等方面进行延伸。新品类的推出具有一定的风险,主要来自消费者的需求度、市场的接受度及行业竞争度等,这些都可能会影响新品类产品的销售情况。

4、原材料价格波动风险

公司产品原材料的价格波动将会直接影响公司产品成本,从而影响公司盈利能力。近年来原材料价格波动有加大的趋势,并不可避免地会对公司经营业绩产生一定的影响。

5、外包厂家生产风险

公司无法完全控制外包厂家的生产经营活动,外包厂家的一切生产经营风险,都有可能直接或间接地导致公司产品销售的下降,从而影响公司的经营业绩。

6、以经销为主的销售模式风险

公司的产品销售主要采用经销模式,公司无法完全控制经销商的行为,经销商经营活动的任何不利变化都有可能增加公司营销管理的难度,导致公司营销网络和产品价格体系的不稳定,且有可能会对公司的产品、品牌形象产生不利影响。

7、实控人的道德风险

公司实际控制人持有上市公司股权过于集中,可能存在其利用控股股东地位,通过在股东大会上行使表决权对公司重大事项实施控制,从而存在损害公司及公司其他股东利益的可能。

结束语

通过以上分析,可以得知飞科电器经营业绩能够保持相对稳定,资产结构趋于轻资产化,负债率很低,现金质量较好,回报股东能力强劲。

但最近经营能力略有下降,业绩增速有所下滑,靓丽背后略带些隐忧。

总体上来说,瑕不掩瑜,飞科电器仍是一家经营良好的上市公司。

END

以上内容为市值风云APP原创

未获授权 转载必究

邮箱:mvlegend@163.com / 微信:yangfeng562933

,