不管是从上市公司三季度报来看,还是从第三方调研机构监测的数据来看,集成灶是厨电行业三季度唯一保持高增长的品类。

奥维云网(AVC)推总数据显示,2021年三季度集成灶零售量规模达76万台,同比增长9.1%;零售额规模达67亿元,同比增长26.9%。

从头部品牌来看,浙江美大三季度报显示,第三季度主营收入6.25亿元,同比上升17.78%;单季度归母净利润1.97亿元,同比上升19.34%。火星人第三季度实现营业收入6.76亿元,同比增长37.48%;归属于上市公司股东的净利润1.34亿元,同比增长27.05%。亿田智能第三季度主营收入3.08亿元,同比上升40.6%;单季度归母净利润6391.45万元,同比上升58.11%。帅丰电器第三季度营收2.7亿元,同比增长29.2%,归母净利润0.6亿元,同比增长21.5%。

为何在终端市场整体需求放缓的当下,集成灶仍然能够保持高速增长?

结合整个厨电产业来看,主要有两个原因:第一、集成厨电符合当下的消费趋势,保障了整个品类的增长势头;第二、对比三季度集成灶零售额增速和零售量增速来看,价格的提升推动了集成灶品类的高增长。

从奥维云网(AVC)三季度报来看,价格的提升主要源于产品的高端化和新品均价的大幅提高。但是在其背后,品牌加速分化,渠道逐渐走向多元。相比于早些年“雨露均沾”式发展模式,时代赋予的红利正在消退,集成灶行业真正的竞争已经来临。

品牌分化,竞争加剧

对于整个集成灶行业来说,高增长掩盖了很多问题,其中最容易被忽略的就是集成灶行业的“机会”仍然很大,实则不然。整个行业一个很突出的现象就是头部品牌的虹吸效应越发明显,很多处在腰部的品牌这两年销售额回落明显,而刚进入不久的企业则发现招商越来越难,效果越来越差。反观头部几家上市公司,不但业绩长虹,还增速惊人。

前三季度,浙江美大营业收入达到15.34亿元,同比增长30.36%;净利润4.51亿元,同比增长34.50%。火星人主营收入15.98亿元,同比上升59.02%;归母净利润2.73亿元,同比上升75.68%。亿田智能主营收入8.09亿元,同比上升68.61%;归母净利润1.56亿元,同比上升62.8%。帅丰电器实现营业收入6.87亿元,同比增长46.44%,实现归属于上市公司股东的净利润约为1.84亿元,同比增长47.42%。

从前三季度品牌的整体表现来看,集成灶的格局越发像传统厨电行业。火星人和浙江美大几乎已经形成了双寡头格局,预计2021年销售额维持在20亿元左右,亿田、帅丰、森歌紧随其后,预计2021年销售规模在10亿元左右。而5-10亿这个挡目前缺少相应品牌,3-5亿这个挡的品牌则有美多、金帝、奥田等品牌,大部分集成灶企业的销售规模处在1亿以及1亿以下。

不难发现,目前整个集成灶行业的品牌格局比较“畸形”:头部品牌遥遥领先,腰部品牌缺失,大部分品牌的规模都不大。虽然目前集成灶仍处于普及性需求和升级性需求叠加的发展阶段,但是腰部品牌的缺失或将导致行业发展缺乏后劲,与此同时,为了提升规模,多元化将成为必然趋势。

高端化趋势明显,蒸烤一体集成灶成为最强拉手

过去一年,受全球疫情以及主要家电行业原材料价格高位等因素,“推高卖新”成为了集成灶行业共同的选择。具体来看,主要表现在两个方面,一是高价格段的销售占比明显提升,二是新品均价涨幅明显。

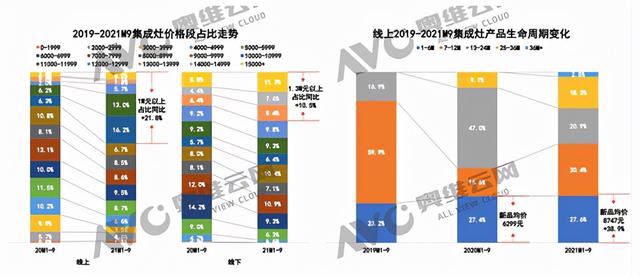

来自奥维云网(AVC)的监测数据显示,2021年1-9月份线上市场售价1万元以上的集成灶销售额占比同比提升了21.8%,线下市场售价1.3万元以上的集成灶销售额占比同比提升了10.5%。再看新品,2020年前三季度集成灶新品均价为6299元,而到了2021年1-9月份,新品均价已经上升至8747元,均价同比上升了38.9%。

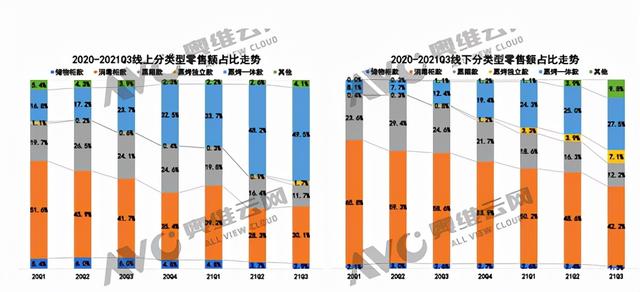

从产品上看,推动行业迈向高端化的主要是蒸烤一体集成灶。从线上市场来看,奥维云网(AVC)数据显示,蒸烤一体款集成灶零售额占比从2020年四季的32.5%一跃升高至2021年三季度的49.5%。线下市场,蒸烤一体集成灶零售额占比则从2020年四季度的19.4%上升至2021年三季度的27.5%。

除了蒸烤一体集成灶之外,蒸烤独立集成灶灶2021年前三季度同样表现出色,线下市场零售额占比从2020年四季度的1.2%上升到了2021年三季度的7.1%。

从价格段来看,奥维云网(AVC)的监测数据显示,线上市场2021年1-9月份蒸烤一体集成灶价格段在10000—10999、11000—11999、12000—12999以及15000元及以上价格段零售额占比分为为26.6%、24.0%、9.9%和6.4%,同比分别提升了22.9%、9.5%、3.3%和2.1%。

线下市场前三季度,13000—13999和14000—14999元价格段零售额占比分别为21.6%和9.0%,零售额占比分别提升了10.3个百分点和9.0个百分点。

假如说,蒸烤一体集成灶是推动集成灶迈向高端化的首要因素,那么蒸烤独立集成灶则是次要因素。从奥维云网(AVC)的监测数据上来看,线上市场蒸烤独立集成灶价格段主要集中在11000—11999、15000 、10000—10999三个价格段,零售额占比分别为28.5%、13.9%和2.8%。线下市场则主要集中在15000—15999和17000 两个价格段,销售额占比分别为29.2%和60.2%。

从推出的新品来看,整个行业采取了“机海战术”,蒸烤一体集成灶新品层出不穷,新陈代谢速度加快,蒸烤独立集成灶市场尚不成熟,但是企业布局兴趣渐浓。

伴随着高端市场蒸烤一体机的“猛进”,低端市场消毒柜款集成灶以价换量策略明显,高端份额持续缩窄,占地下移。与此同时,蒸箱款集成灶卡位消毒柜款。从奥维云网(AVC)的监测数据来看,2021年1-9月线上市场9000—9999元价格段零售额占比下滑了11.8%,而8000—8999元价格段零售额占比上升了6.1个百分点。线下市场更明显,售价12000元以上价格段销售额占比全线下滑,而7000—9000价格区间以及11000—11999价格段零售额份额占比则出现了不同幅度的提升。

套系化销售加强,以旧换新市场开启

与往年单品销售为主不同的是,2021年一个很明显的特征就是集成灶行业开启了以“集成灶 集成水槽”为代表的套系化销售,几乎所有的集成灶品牌都推出了类似的套餐。为此,金帝提出了“ 个厨房两台金帝就是干净”的全新品牌战略,森歌则提出了“1个理想厨房,2台森歌刚好”的理念。

这些变化的背后则是集成灶企业战略的推进,从提供单品到提供整体厨房解决方案,是目前大部分集成灶企业的发展目标。

从近些年集成灶企业产品的发展路径上看,从集成灶到橱柜(不锈钢橱柜为主)、再到集成水槽,甚至还有燃气热水器……我们发现,越来越多的产品正在进入集成灶企业的产品类目中,我们现在就可以想象,在智能化技术的加持下,集成灶企业正在通过打造“智能集成厨房”来引领整个产业的变革和发展。典型代表就是TCL,依托TCL集成的产业优势,TCL正在全力打造智能集成厨房。

说起智能,2021年智能技术在集成灶领域的运用越来越广泛,开始从前几年的基础功能操控、菜单指引和提示走向互联互通。比如帅丰联合天猫发布的 T6 双子星,搭载了AI智能技术,可以通过和天猫精灵连接,实现零键烹饪、语音控制指令、人机交互、APP实时在线控制等功能。与此同时,还实现了全屋智能互联、可视门铃、语音购物等诸多功能。

再比如TCL发布的C12智屏集成灶,通过语音识别功能,可以提供从备菜烹饪到清洁全流程的沉浸式体验服务。同时还能听歌、追剧、刷抖音。除此之外,通过链接TCL电视、空调、洗衣机、冰箱、电热水器、门锁等智能终端产品,又组成了全屋智能解决方案。

除了产品层面的变化之外,前三季度集成灶线上占比出现了小幅下滑,从奥维云网(AVC)发布的报告来看,1-9月份线上市场零售量占比23.7%,同比下滑了3.6个百分点,零售额占比为17.0%,同比下滑了1.5个百分点。此外,节点效应越发明显,市场无大促不销。

值得一提的是,越来越多的集成灶企业开始意识到“以旧换新”市场的潜力,开始提前布局,比如帅丰发布的厨房“一步焕新”计划。其实,早些年,火星人、森歌等品牌都推广过相关的活动,但是更多的是从“增量市场”的角度出发,而这两年则更多的从挖掘“存量市场”的角度出发的。

总体来看,虽然市场变化无常,但是未来一年集成灶市场依旧会保持稳定增长。奥维云网(AVC)预测,2021年集成灶零售量将达167万台,同比增长11%;零售额143亿元,同比增长22.4%。

,