黑厨房、土灶台、大水缸,一日三餐不离柴火,是过去农村厨房的真实写照。第一代厨房应该是土砌灶台。农村的孩子大多都会记得这样的厨房,灶前堆着满满的柴火,做饭的时候厨房里弥漫着烧火的烟,以及炒菜的油烟,而厨房和灶台紧密相关,大多也是土砌瓦堆。

后来在土砌灶台的基础上,人们发明了煤炉,为当时的烹饪条件提供了更大的便利。灶台与煤炉的同时使用,厨房的格局也在无形中升级。

紧接着液化煤气灶和燃气灶的出现,大大改善了厨房条件。为了更好地使用这些灶具,厨房也从砖土升级到了水泥瓷砖,这样的搭配相对之前的土灶,非常节省空间,也减少了柴火堆放的安全隐患。燃气灶的出现,虽然改善了厨房条件,但也缺失了烟囱的功能。人们不得不再次面对油烟问题,排气扇是最初的解决方法。

传统油烟机的诞生,不仅仅大大解决了当时的油烟问题,更是象征着厨房演变时代最大也是最显著的一次更迭。时至今日,传统油烟机一直被广泛应用在家庭生活中。

近几年,人们对于厨房环境的要求大大的增高,尤其是以开放式厨房为代表的现代厨房,传统油烟机在吸油烟、空间搭配等方面已经无法满足需求。随着新一代的年轻人逐渐成为厨电产品消费的主力军,传统的油烟灶具远远不能满足年轻一代新人的需求,集成化产品已越来越被消费者所认可。为了未来,传统品牌和后来新秀均在奋力发展。经过疫情考验,老板、美大、火星人,他们的业绩表现都怎么样呢?一起来看。

一、关注逻辑

作为厨电行业的龙头企业老板电器,一直是我们眼中好学生的代表。在过去十年的行业轮动发展中,老板电器都及时进行变革,抓住了机遇。公司在不同的阶段都能够非常地具有先见之明,把握市场变化,在电商发展加速时率先大力发展电商渠道,在精装修爆发前就逐步布局工程渠道。

在老板电器2020年年报中,我们可以看出20年和19年公司在产品营收类别上发生了很明显的变化:第二品类群中的传统蒸箱和烤箱的占比进一步下降,取而代之的是蒸烤一体机的营收占比翻了两番;第三品类中的洗碗机增速也非常快。集成灶营收增速虽然也达到了22.25%,但是体量还是比较小,集成灶营收只占到了2020年整体营收的3.19%。其中百分之七十以上的营业收入都还是在传统烟灶产品上。

但是我们可以看出,传统的烟灶产品单单靠增量市场来实现增长已经很乏力了。从蒸烤一体机的快速增长就可以发现,未来集成化、一体化、智能化、健康化的产品必定会成为新的增长点。

相对于传统烟灶产品的增长乏力,2021-2025年集成灶销量年复合增速预计为15%,远超传统厨具行业平均增速,特别是近年受房地产调控持续,传统厨电发展表现平淡。从市场渗透率来看,集成灶产品在烟灶市场中占比逐年提升,但渗透率仍处于较低水平:2017-2019,国内厨电市场中集成灶销量占烟灶产品总销量的比例分别为 5%、9%和 11%,考虑到产品核心竞争力以及产品知名度,未来集成灶在厨电行业的渗透会进一步扩大。

相比传统的烟灶产品,集成灶在油烟吸排、噪音降低、空间节省、集成设计等方面具有无法比拟的优势,可以更好地满足消费者对高品质厨房生活的要求,集成灶对传统烟灶产品具有直接替代性。中小户型家庭更多的会考虑空间利用、 声音干扰等功能性需求,集成灶将烟机灶具同消毒、蒸烤等多种功能整合在一起明显节省了厨房空间,为添置其它小家电以及增加储存空间提供了机会,符合中小户型的生活需求。

从终端消费者的关注点上看,现在开始对集成灶功能的关注集中在蒸箱,洗碗机和蒸烤一体等更高阶的产品上。相比于消毒柜和储藏柜基础功能,蒸箱功能产品的单位售价和毛利率更高,集成灶产品结构也在明显升级。

从浙江美大和火星人近几年营收和市占率的不断提升,可以体现集成灶对厨电替代效应持续提升。

浙江美大营收分类

火星人营收分类

从两大集成灶龙头企业浙江美大和火星人的营收产品分类情况来看,火星人的集成灶产品的增速是非常快的。

2020年的成绩单都已经出来了,这一次,我们把传统的好学生老板电器和新晋优等生浙江美大和火星人在财务数据上进行一下PK,看看谁能当选这一年度的“三好学生”。

二、基本财务数据对比

1、公司业绩

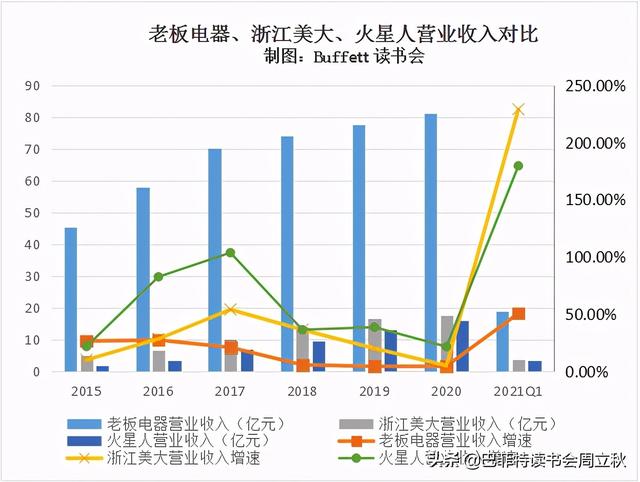

老板电器2020年实现营业收入81.29亿元,同比增长4.74%;扣非净利润15.85亿元,同比增长4.46%。一季度实现营业收入19.08亿元,较2020和2019年一季度分别同比增长50.77%和14.94%;扣非净利润3.22亿元,较2020和2019一季度分别同比增长70.01%和17.09%。

浙江美大2020年实现营业收入17.71亿元,同比增长5.13%;扣非净利润5.42亿元,同比增长19.01%。一季度实现营业收入3.69亿元,较2020和2019年一季度分别同比增长229.25%和27.2%;扣非净利润1亿元,较2020和2019分别同比增长405.15%和38.6%。

火星人2020年实现营业收入16.14亿元,同比增长41.71%;扣非净利润2.58亿元,同比增长16.89%。一季度实现营业收入3.49亿元,较2020年一季度同比增长179.79%;扣非净利润0.37亿元,较2020年一季度同比增长415.38%。

从营收和扣非净利润总量来看,厨电老大哥老板电器是稳坐头把交椅的,远超其他小弟。但是看增速,集成灶的小弟增速更猛。但是老板电器单看集成灶业务的话,2020年集成灶营业收入为2.59亿元,同比2019年的增速也达到了22.25%。

2、盈利水平

从毛利率水平上看,老板电器还是在逐年稳步上升的。疫情催化,老板电器线上渠道表现亮眼,单品盈利能力改善。由于公司多渠道市占率第一,可灵活转移部分产品至线上,线上直营模式推高毛利率,线上厨电套餐零售额较去年同期增长9.1%;同时公司定位高端品牌,单品盈利能力不断改善,2020年收入主要来源的吸油烟机、燃气灶毛利率较 2019 提高了1.12%、 3.13%。公司毛利率稳步提升。

浙江美大和火星人的毛利率率则受疫情的影响比较明显,2020年和2021年一季度出现了比较明显的下滑。

原材料从 2020 年下半年开始持续上涨,对于厨电行业来说,原材料在营业成本占比中达到了百分之八十以上。因此原材料价格波动将会直接影响公司产品成本,从而影响公司盈利能力。2020年四季度开始主要原材料价格大幅上涨,对各公司经营业绩都会产生一定压力。

从净利率水平上看,浙江美大的净利率是最高的,达到了30%。远远高于同是集成灶行业的火星人。老板电器的净利率水平则比较稳定,常年保持在20%左右。但是随着原材料涨价潮的持续和打折促销方面支出更多费用及公司拓展渠道需求,接下来公司净利率恐怕会承受不小的压力。

3、偿债情况

火星人的资产负债率下降比较快,浙江美大的资产负债率最低,老板电器的资产负债率常年稳定在30%左右。

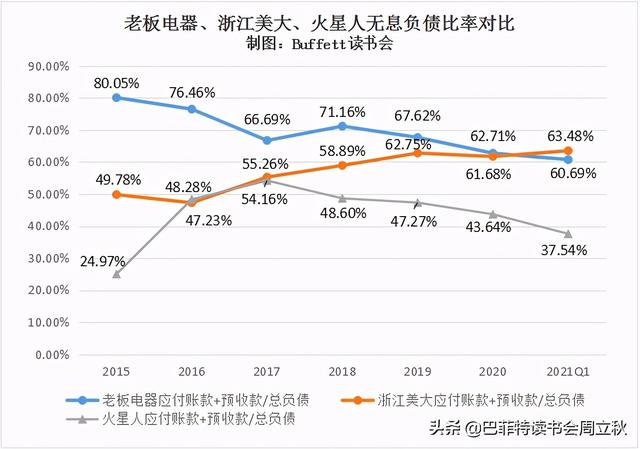

4、无息负债比率

浙江美大的无息负债比率在逐年上升,目前浙江美大和老板电器的无息负债比率都在60%左右,说明这两家公司的对于上下游企业的话语权和掌控权都比较强,相比之下,火星人则更弱一些。

5、运营能力

总资产周转率上看,火星人的总资产周转率最高,老板电器的总资产周转率最低,而且逐年下滑比较明显,浙江美大的总资产周转率则是在逐年上升的。

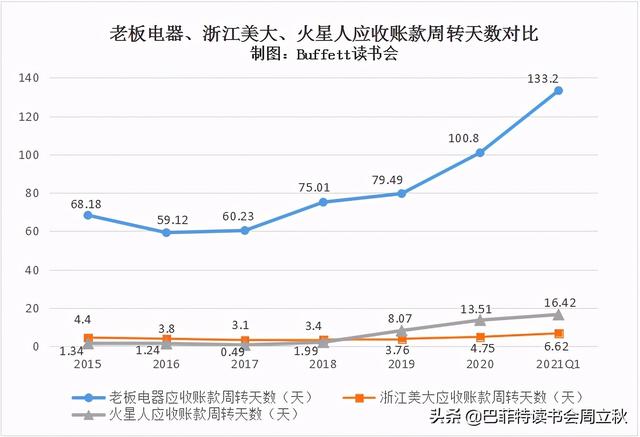

老板电器营收占比中26.96%是代理公司,22.58%是工程渠道,因此应收账款周转天数比较长。浙江美大的应收账款周转天数是最小的。

存货周转天数也是老板电器最高,浙江美大最低。

6、三费情况

老板电器的销售费用率最高,2021年一季度销售费用率达到了32.23%。浙江美大销售费用率最低。

管理费用率老板电器比较稳定,一直在6%-7%之间,2021年一季度火星人的管理费用率最高,老板电器最低。

财务费用率三家公司都比较好,财务费用率都是负数。目前老板电器的最低,火星人下降速度最快。

7、应收账款账龄结构

从应收账款账龄结构上看,火星人的账龄结构最好,99.9%以上的账龄都是在一年以内的,坏账风险比较小,老板电器则由于渠道比较多样化,账期各不相同,但是90%以上的账龄也都在一年以内。浙江美大则2-3年及以上账龄的占比更高一些。

8、研发投入

2020年老板电器的研发投入总量是最高的,但是研发费用率在逐年下降。浙江美大和火星人的研发费用率上升很快,2021年一季度研发费用率火星人是最高的。

9、现金流走势

三家公司现金流情况都还不错,浙江美大更稳定一些。火星人2021年一季度经营性现金流为负数。

10、股息率

老板电器2020年年报分配方案是10股派5元;

浙江美大2020年年报分配方案是10股派6元;

火星人2020年年报分配方案是10股派6元。

相比之下,还是浙江美大的股息率更高一些。

11、重要股东买卖

老板电器近几年没有高管股东买卖。

浙江美大高管减持还是比较频繁的。

火星人去年刚刚上市,还未到解禁时间。

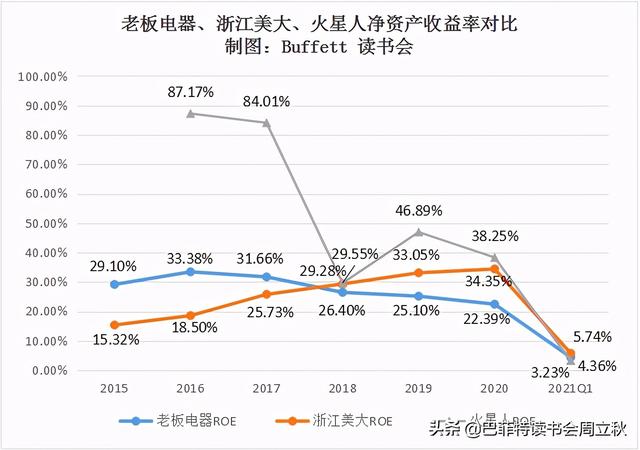

12、杜邦分析

老板电器2020年净资产收益率下降主要是由于资产周转率的下降和销售净利率的小幅下降引起的。

2021年一季度资产周转率和权益乘数的小幅上升带动了净资产收益率的上升。

浙江美大2020年净资产收益率的上升主要还是得益于销售净利率的上升。

2021年一季度净资产收益率大幅上升也是得益于销售净利率的大幅提高。

火星人2020年净化资产收益率大幅下降,主要是资产周转率和权益乘数下降幅度比较大。

2021年一季度净资产收益率同比上升主要是销售净利率的大幅度提升。

对比三家公司的净资产收益率,火星人和老板电器的下降趋势比较明显,呈现逐年下滑的状态,浙江美大的净资产收益率则是在逐年上升的,2021年一季度浙江美大的净资产收益率是最高的。

13、估值

老板电器的估值目前在低位线上方。

浙江美大的估值目前也在低位线上方。

火星人的估值目前在低位线下方。

14、小结:

对比这三家公司,我们总结如下:

(1)从营业收入和净利润总量上来看,老板电器是妥妥的细分行业老大。但是从营收和净利润的增速上看,老板电器很明显的乏力,集成灶的后起之秀增长势头更猛。

(2)毛利率老板电器是最高的,净利率浙江美大最高,火星人在毛利率和净利率上都是最低的。

(3)资产负债率浙江美大最低,但是无息负债比率比较高。火星人的资产负债率最高,但是下降速度比较快,无息负债比率火星人是最低的。

(4)总资产周转率火星人和老板电器都呈现逐年下降的趋势,浙江美大的总资产周转率是在逐渐上升的。

(5)应收账款和存货周转天数老板电器远高于另外两家公司。此外老板和火星人的应收账款和存货周转天数逐年上升的幅度比较大,相比之下浙江美大上升幅度更小一些。

(6)销售费用率上,浙江美大也是远远低于老板电器和和火星人。老板电器2020年和2021年一季度销售费用率上升幅度比较大。

(7)管理费用率老板电器比较稳定,火星人管理费用率波动幅度比较大,浙江美大管理费用率每年都在逐步下降。

(8)老板电器的财务费用率是最低的,火星人财务费用率下降速度比较快。

(9)账龄结构上,火星人99.9%的应收账款都在一年以内,浙江美大2年以上的应收账款占比更高一些。

(10)老板电器的研发总量和研发费用率都是最高的,浙江美大和火星人的研发费用率逐年上升速度都比较快。

(11)三家公司现金流情况都还不错,浙江美大更稳定一些。

(12)股息率上看,浙江美大最高。

(13)净资产收益率表现上,浙江美大表现更好,逐年上升趋势比较明显,老板电器的净资产收益率则是在逐年下降的。

(14)三家公司目前的估值都不高,老板电器和浙江美大估值都在低位线上方,火星人估值在低位线下方。

三、总结

看了以上的财务分析,对于谁将会是厨电行业新一届的“三好学生”是不是有点纠结了。到底是往届的好学生老板电器,还是新来的后起之秀浙江美大,还是去年刚来的火星人?

接下来让我们继续看一下厨电行业的未来发展趋势会是怎样。

随着构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,中国内需超大市场规模将持续推动中产阶级和年轻人群的消费增长。

统计局数据显示,我国一、二线城市以中小户型住宅为主(通常称建筑面积在90㎡以下住宅为小户型,90-144㎡为中户型,高于144㎡属于大户型)。国内top房地产企业,如,保利地产等均以聚焦刚性和改善性需求,坚持以中小户型普通住宅为主的产品策略。万科销售数据,以自住需求为主的住宅在2019年144平方米以下的中小户型占比91.2%,近年该比重一直维持在90%以上。

中小户型家庭更多的会考虑空间的利用、环保、声音、气味的干扰等功能性需求。中小户型住宅的厨房可用空间普遍偏小(根据中怡康调研,在中国8平方米以下厨房面积的用户占比达44.9%,厨房空间小是最主要问题),传统烟机灶具占用空间大,顶部橱柜的空间被挤压,而集成灶将烟机灶具同消毒柜、烤箱、蒸箱等多种功能整合在一起明显节省了厨房空间,为添置其它小家电以及增加储存空间提供了机会,符合中小户型的生活需求。

很明显可以看出,集成化肯定是未来厨电发展的趋势。过去集成灶由于体量不大,受房地产市场景气度影响较小,一直保持超行业平均水平的增长。随着集成灶市场规模不断扩大,产品知名度提升,与房地产的相关性将逐渐提高。

美大、火星人等主要从事集成灶的生产企业销售渠道较为单一,销售模式以经销模式(包含线上、线下)为主,经销收入占比在80%-90%左右,其他模式如直营、KA、工程渠道的占比较小。

老板电器销售渠道主要分为线下零售(KA、专卖店)、电子商务(天猫、京东、苏宁易购等)、工程精装修(全国性以及区域性开发商)三大渠道。

近年集成灶新品牌不断涌现,即使是头部品牌对于渠道的把控能力也较为有限。

我们从老板电器2020年报中可以看出,老板电器集成化的产品占比也在逐渐提高。传统厨电和综合家电品牌的进入,会利用其完善的渠道布局和成熟的营销方法推动集成灶产品知名度提升,改善消费者对集成灶产品的认知,使得集成灶由小众化产品逐渐成长为大众消费品,是行业规模扩大的催化剂。

2018年7月老板电器与金帝集成灶正式签约,以51%的持股比例控股金帝,双方强强联手,共同打造集成灶市场,老板电器多名骨干高管充实到金帝内部,老板电器向集成厨电行业第一高端品牌进军。2019年5月蒸烤消大满贯集成灶发布,自此构建自己完整的蒸箱集成灶产品线,推出“蒸箱家族”产品系列,推动行业进入蒸时代。

2019年6月投资10亿元打造智能集成厨房生态产业,建立智能集成厨房研发中心、国家级规格实验室、智能工厂、品牌运营中心、客户体验馆等。该项目预计2021年竣工。

浙江美大在产品和渠道端竞争优势显著。产品端,浙江美大销售规模远高于其他竞争对手,给公司带来了明显的规模效应,成本控制能力更强。公司的高端定位和优质的产品质量给了公司较高的品牌溢价,其盈利能力高于其余竞争对手;渠道端,美大网点密集,且经销商实力和运营能力强于竞争对手。在品类方面,公司不断升级产品并布局全新领域产品,集成水槽、蒸箱、烤箱、洗碗机、橱柜等系列厨电新产品持续推出。因此,在新的集成化厨电这块蛋糕上,到底是集成灶企业抢占传统厨电份额,还是传统厨电利用渠道优势快速占领集成化市场,研发很重要,速度也很重要。老板电器能否继续当选“三好学生”,就要看他在集成化和智能化方向能否快速发力了。

四、行业调研纪要

1.疫情加速了厨电产品的进化和创新,健康、智能、集成、场景已经成为产品发展的关键词,主要表现在三个方面:一是单品迭代加速,产品形态转向多元,功能更强;二是以套系、整体厨房为代表的整体厨房解决方案开始升温。三是以洗碗机、消毒柜、嵌入式蒸烤一体机为代表的健康类产品的热销。

集成灶,还有嵌入式一体机,还有水槽洗碗机,包括集成式洗 碗机,从2016年到2020年平均每年的增长幅度是在30%,也就年均复合增长率是在34%。

2.厨电集成化技术产品重点解决的问题是人们对厨房电器功能扩张的需求与厨房空间的矛盾。

3.集成灶和分体烟机灶具存在着必然的替代关系,如果是说我们将分体的烟灶看成100% 的话,那么在15年的时候,集成灶只占到其中的1.8%,到20年是已经占到6%,到21年我们预 计是在6.6%。

4.资本不断在涌入集成灶行业,但头部企业地位还不稳固。

2016年大概是130个品牌,到2020年,差不多是在260个品牌。整个市场波动比较大。电商前10品牌,除了火星人相对比较稳固之外,从第二名到第10名,每年地位的更替是有变化。

分渠道看:

线下渠道中,目前美大是在这个渠道是它的优势是比较稳的,基本上每年的占比大概在20%以上。线下有2个品牌今年增长非常快,就是火星人和美的。

另外建材渠道,目前美大也是比较领先的,份额大概是接近20%。除此之外我们可以看到火星人仅随着美大,大概10%以上的市场占比。方太的集成烹饪中心在20年建材渠道是增长是非常突出的,目前它的份额也是在8%左右。

分品牌看:

美大先发占据线下客群优势。美大品牌影响力在行业都是比较明显的,有很强的用户群,就是中老用户群,大家对这个品牌的信任感是非常强的。另外,它有一个很庞大的线下。

火星人从三个方面弯道超车,A它是从电商入手,借助电商互联网发展的这种时机,让消费者认知集成灶品类。B产品功能上它抓住了当前的一个消费者趋势,以前传统更多只是用储物柜或者是说消毒柜的这种的搭配,现在可以看到有更多的蒸箱或蒸烤一体的产品。这个满足现在大家对产品功能的选择,包括外观等等都是审美上的突出。C火星人外形的外观的设计,这是很符合现在年轻人的需求。它整个玩法也是说是比较契合年轻人的,他的团队非常年轻,所以越年轻越能去把握年轻人。

综合性品牌最突出的就是美的。美的现在来看,尤其在线上竞争优势非常突出,去年是线上已经发力了,今年是线上线下都发力了。

老板电器目前的状况不知道是墨迹还是寂寞,只知道老板一直在磨刀,就是看不到身影。

5.因为建筑标准限制, 集成灶在一二线渗透率不高,在工程渠道占比较小。主要还是由于它的安装环境受限,因为目前来看一二线城市商品房的公共烟道通常是开在上方口,但是集成灶要通过下排烟的方式,所以说在安装上它受到一定的限制。我们可以看到目前看是浙江省对住宅标准是要求有下排烟的设置,但是全国范围之内应该来讲的话还没有这方面的要求。由于一二线城市由于它的建筑标准的限制,导致集成灶前期在一二线的渗透率并不是特别的高,所以说比较适合平房。未来集成灶市场突破关键点要看住宅标准下排烟的标准更新情况。 6.集成灶工程占整个市场比重非常低,价格也是一部分的原因,因为分体的产品,个别企业做工程的话就一两千块钱,而且品牌也比较大。但是集成灶如果是头部企业去做的话,出厂价平均下来也得要4000块钱左右。

思考:未来房产配套厨电前装市场的逻辑还是在精装修,老板的优势在工程渠道,工程的渠道卡在标准上,如果未来标准打通,依靠实力品牌和在蒸烤箱、洗消集成灶的储备,老板电器会不会反过来碾压美大、火星这帮新秀?但如果这一天来的太晚,老板,你还要等下去么?

特别提醒:本文为投资逻辑分享,不构成投资建议。

投资理财##巴菲特##股票##财经头条#

价值投资理念、知识经验学习与交流平台,投资风险教育平台。

发现价值,践行价值。书会长期开展独立投研活动,定期发布原创研究报告,组织线下分享活动。

“行稳致远”,秉持“专业、谨慎、诚信”的精神,努力与会员和客户共同实现长期价值稳步成长。

,