港股解码,香港财华社原创王牌专栏,金融名家齐聚。看完记得订阅、评论、点赞哦。

从广义的角度看,集成灶所属的家电行业也属于消费电子,这也是为何近期作为集成灶领域的龙头企业浙江美大(002677-cn)股价得以迅速翻倍的终极原因。

近期随着同行火星人、亿田厨电于创业板注册上市,尽管作为参考的浙江美大短期估价并不再低,但以中长期视角,集成灶这三霸企业值得投资者密切跟踪。

集成灶三霸

集成灶是在对吸油烟机和燃气灶等传统烟灶产品的功能进行集成组合的基础上,搭配消毒柜、烤箱、蒸汽炉、洗碗机等可选功能,从而形成一种具有多种功能的新型厨房电器产品。相较于传统烟灶产品,集成灶产品最为核心的优势在于其优异的油烟吸、排性能。

长期以来,我国居民习惯于明火烹饪,食物高温烹饪过程中易产生包括烷烃类、醛类、烃类、二氧化氮、二氧化硫等在内的多种有毒有害气体,以及微小油滴、炭黑等液、固态排放物,这些物质与人体接触以及被吸入后,不仅会伤害皮肤,还会损伤呼吸系统,进而危害人体健康。与传统吸油烟机不同,集成灶采用侧吸下排的除油烟结构,油烟不再经过人体呼吸部位,油烟源头与吸风口之间的距离也得以大大缩短,油烟在扩散前即可被吸走,从而提高了油烟吸净率,净化了厨房环境,显著降低了毒害物质对人体健康造成的潜在危害。此外,油烟源头与吸风口之间距离缩短,也使得集成灶能以较低的电机功率实现相对更高的油烟吸净率,从而更加节能。

此外,烹饪过程中产生的油烟被吸风口吸入后,如不进行油脂分离处理,而是直接排放到大气中,将造成大气环境污染。传统吸油烟机因吸风口与油烟源头距离较远,油滴被吸入时已雾化为小液滴,导致油脂分离的难度加大,而集成灶吸烟腔距离炉具较近的结构优势使得油滴在呈较大液滴状态时即被吸入,避免油烟弥漫扩散,此时由于油与烟的重量差较大,通过冷凝或离心等技术处理,可更有效地对油烟进行分离,不仅能够保证集成灶产品内腔清洁,还能减少大气油污排放,从而更加环保。

集成灶采用的油烟下排结构改变了传统吸油烟机将风机置于人体头部上方的结构设计,通过将风机系统移至机身背部偏下的位置,消除了用户头部附近的噪音源,同时结合静音技术的应用,减少了噪音给人体带来的不适感,改善和提升了用户的厨房体验。

以上三点因素构成了集成灶能够逐步替代传统烟灶的重要基础,实际上从浙江美大8月25日披露的中报来看是能够印证的:“2020年上半年,在疫情影响的宏观经济环境及持续趋严的房地产调控政策影响下,厨电市场低迷,但伴随疫情得到稳定控制,二季度开始厨电行业有所回暖。奥维云网数据显示,2020年上半年油烟机零售额、零售量分别下跌23.5%、19%;燃气灶零售额、零售量分别下降18.5%、17.2%。但集成灶行业表现相对较好,量额下跌幅度较小”。

那么作为集成灶领域的三霸企业,也就是市占率排名前3的浙江美大、火星人和亿田厨电(亿田2019年市占率存在一定的波动),谁将在接下来的替代进程中活的更好呢?

集中度提升与规模加码并进

也许在中期内,这三家企业都能活的更好。原因有2:集成灶市场规模的增长和内部集中度的提升。

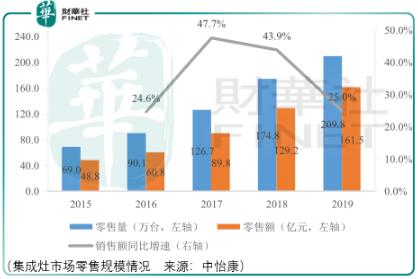

根据中怡康的数据,集成灶整体市场的增速在2016-2019年间均达到了20%以上,显然这是一个非常不错的赛道,至于为何增速能够达到如此之高,其原因还是上述3点核心因素。

就2019年数据看(由于采用厂商出厂价,市占率数据将低于实际市占率情况),浙江美大的市占率为9.34%、火星人的市占率为7.13%、亿田厨电的市占率为3.61%,cr3为20.08%,集中度具备提升预期的原因在于:消费者的品牌消费需求与集成灶企业的优势累计。

由于厨房电器产品尤其是大型家用厨房电器产品的使用期限较长,平均替换周期较长,价格较高,且直接关系到使用者的身体健康与安全,因此消费者倾向于购买品牌知名度较高的产品。随着厨房电器制造业竞争日益加剧,品牌知名度在竞争中的重要性愈发明显。较高的品牌知名度不仅能够帮助企业获取更多的市场份额,还能增强企业的上下游议价能力,获得高于行业平均水平的利润,从而反哺企业的技术研发、生产工艺改进等环节,形成良性循环,全面增强企业的竞争力然而,品牌知名度的提升需要长期以来消费者口碑的积累以及广告等营销手段的支持,需要大量的人力、资金的投入,新进企业与潜在进入者较难在短时间内获得品牌优势。

除了品牌上的优势积累,线下渠道的铺设构成了三霸企业的重要壁垒:“2019年浙江美大共开发一级经销商150多家,终端门店400多个,截止2019年12月底,浙江美大拥有一级经销商累计1400多家,营销终端累计3000多个”;作为火星人最为重要的经销渠道,截至2019年底,其经销门店经销门店家数分别为 1096 家、1383家和 1611 家,呈逐年增加趋势。

那么进一步的问题是,传统烟灶企业(主要是老板、方太)能否开辟集成灶市场抢占来自集成灶企业的市场份额呢?

确实老板电器(002508-cn)在渠道上不存在劣势,但在品牌积累上以及集成灶领域专利上存在后发劣势,而更为重要的考量在于,以现期同样的投入,显然占据优势的集成灶企业的投资回报率更高,同时,由于老板电器营利基础已经高企,而现有的集成灶市场规模仅为其2019年营收的2.08倍,老板电器会用心打磨这个细分领域的产品吗?

如果说老板决心开辟集成灶市场,那么作为其具备独特优势的工程渠道或许能够带来帮助,但这也需要数据的印证,在此之前集成灶企仍然具备综合优势。

在暂时扫除外部选手切入这一赛道的负面考量之后,集成灶三霸的营收预期得以进一步增加。

那么谁会增加的更好?

数据已经说明一切,2019年三霸(美大、火星人、亿田)的营收增速分别为20.29%、38.85%、6.51%,其原因还是在于集成灶使用期限较长的考量,消费者将优先考虑品牌知名度较高的产品。

尽管火星人发展迅猛,但是其存在利用杠杆扩张过快的风险,相比之下浙江美大的同期资产负债率仅为火星人的59%、67%、69%,基于如此的比率,投资者在火星人身上可能享有不到浙江美大式的高股息率。

总结

总体而言,短中期内,由于市场对于集成灶以及家用电器企业的估价已不在地位,其存在价值阶段回归的风险,但于中长期而言,受益于传统烟灶替代以及集中度的提升,集成灶三霸业绩有望进一步增长,论稳固性,投资者可偏浙江美大、论业绩弹性与进取,投资者可选火星人。

作者:周治玮

,