一、基本面情况分析

(一)公司基本情况

浙江美大是中国集成灶行业龙头,是集研发、生产、销售于一体的完整产业链的公司。2003年浙江美大推出了我国第一台深井下排式集成灶,并且一直坚持改良集成灶性能,拓展集成灶市场规模。

集成灶产品将吸油烟机、燃气灶与消毒柜/蒸箱/烤箱等不同功能的产品集成一体,通过下排油烟技术和模块化产品设计,实现吸排距离最小化,油烟吸除率达到99.6%以上,具有高性能、高性价比的特征。

公司拥有154项专利,在全球有约1150人,其中研发人员132,占比约为11.5%。

(二)核心产品分析

1、公司核心产品的发展史

第一代深井下排式,创新性使用下排油烟,油烟吸除率高,但安全隐患短板明显。2003年浙江美大推出了我国第一台深井下排式集成灶。深井下排式集成灶还存在不易拆卸、油烟难清洗等问题,所以第一代产品未得到大范围推广。

第二代侧吸下排式集成灶,侧吸下排集成灶针对第一代产品的短板进行改进,采用侧吸方式,侧面的油烟净化器可分离油烟,达到清洁效果,侧吸式集成灶的出现基本确定后后续的主流路线。

第三代侧吸下排模块式集成灶,模块化设计给予消费者自由选择空间。第三代模块式集成灶保留燃气灶和吸油烟机组件,消费者可自由选择搭配储藏柜、消毒柜、烤箱、洗碗机等。第三代将集成灶功能范围扩大,模块化可选择使集成灶受众面更广。

2、集成灶分类

目前官网上的集成灶共有40种类型,主要分为四大类:分体式、消毒柜款、蒸箱款和蒸烤一体款。

(三)市场前景

2016年至2019年我国集成灶销量占烟灶产品总销量的比例分别为3%、5%、9%和11%,集成灶产品的渗透率在逐年提升,近五年符合增长率超过30%。

集成灶行业销量规模在未来三年有望维持30%以上的增速,主要来自以下三方面因素:(1)油烟机保有量提升,尤其是农村地区(2)地产竣工面积回暖,精装房带来整体厨电需求的改善;(3)集成灶渗透率提升。

1、农村范围内油烟机行业长期仍存在广阔空间增量

城市、农村油烟机保有量仍较低,发展滞后于冰洗行业约10年时间。

2018年农村油烟机保有量为每百户26台,仅与2007年农村冰箱保有量水平相当,仍存在巨大上升空间。

而集成灶作为新型厨电,性价比较高,更适合农村地区的推广。

2、地产竣工面积回暖,精装修渗透率增大

自2014年以来,各地陆续出台了全装修(精装修)的相关政策,在绿色化、住宅产业化的推动下,“毛坯房”将逐步退出房地产的历史舞台。

2020年、2021年住宅地产完工面积的装修结构中,全装修(精装修)的份额为均超过50%,与2018年(42.2%)、2019年(42.7%)相比,全装修(精装修)份额提升明显,而毛坯房的份额比例自2018年以来持续下滑,预计2021年将不足20%。

根据住宅竣工面积和往年油烟机 集成灶销量数据,对未来销量进行的预测。

根据券商行业分析师预测,2020-2023年的厨电(油烟机 集成灶)销量增速分别为11.8%、7.4%、5.9%、4.9%,2023年将达到约2600万台。

3、北方、沿海地区渗透率的提升

当前集成灶行业 90%的市场来源于三四线县镇级市场,重点包括浙江、湖南、四川、湖北、重庆等地区,一二线市场因常年被传统厨电龙头品牌占据,国美苏宁等家电KA又具有账期长、固定 扣点较高的特点。

但随着集成灶规模的扩大,美的、老板等大型电器企业拓展集成灶市场,集成灶的渠道劣势有望形成反转,集成灶将形成“农村包围城市”的情况,实现渠道由低线城市向高线城市渗透。

(四)同行业对比分析

1、集成灶近几年销量和增速

2016-2020年集成灶零售量达90/127/175/210/238万台,2016-2020年我国集成灶市场整体零售额为60.8/89.8/129.2/161.5/182.2亿元,2020年单机均价7647元。

2020年整体家电市场规模在8085亿元,同比下滑9.8%,其中厨卫电器下滑8.6%,规模降至2134亿元,但集成灶、洗碗机、嵌入式产品都呈现了上升的趋势,集成灶是厨电中上百亿规模品类里唯一正增长的,全年规模181亿元,同比增长12%。

预计2021年,全渠道零售额为221.2亿元,同比增长21.4%,零售量为294.7万台,同比增长23.9%

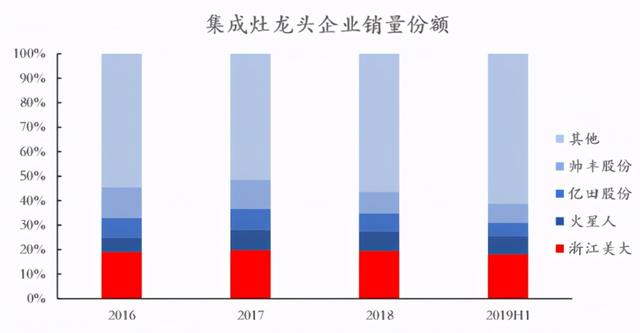

2、前几大企业销售数据对比

从营收规模上看,浙江美大仍然是行业第一,从其三季度公布的业绩报告来看,前三季度浙江美大营收11.77亿元,同比增长3.02%,其中三季度营收5.3亿元,同比增长了21.16%。

从销量上看,浙江美大作为集成灶的发明者,常年稳居龙头地位,从2016-2019年数据来看,维持20%左右的销量份额,远超第二梯队企业。居于第二梯队的是火星人、亿田股份、帅丰股份,也纷纷于近两年递交上市申请,体现集成灶行业的蓬勃发展。

3、浙江美大与火星人对比

1)从财务数据上来看

16-19年,浙江美大的各项财务数据都优于火星人

2)门店数量

部分选取百度地图上的门店数量,美大作为线下龙头,在一线和部分二线城市约有71家门,火星人有46家店;浙江美大在其它城市有741家门店,而火星人有442家。从门店数量上看,浙江美大遥遥领先火星人。

(五)股东情况分析

截止2021一季度,公司十大流动股东显示,外资小幅加仓,其他持仓主要以自然人为主。

截止2021年一季报显示,机构持仓大幅减少,当前仅3家机构持股。

(六)资本运作

浙江美大主要做行业范围内的投资,而投资的企业也基本都是围绕集成灶展开的,专攻主业,并未做行业外拓展。

(七)管理层分析

公司股权比较集中,实际控制人对公司的控制力度强。浙江美大的实际控制人为夏志生先生及其核心家族成员,夏志生、夏鼎(夏志生之子)、夏兰(夏志生之女)三人共持有公司股份53.1%。

2017年7月,夏志生因身体原因提出辞职,其女夏兰成为总经理,夏鼎成为第二实际控制人。

但近期浙江美大公告称,79岁的夏志生再次成为公司总经理,企业当前存在管理接任困境,这是浙江美大未来所面临的一个重要问题。

二、财务分析

(一)收益分析

公司5年来,都保持50%以上的高毛利率,毛利率长期保持稳定,2020年营收和扣非净利润降低,主要是受到疫情影响,属于正常现象

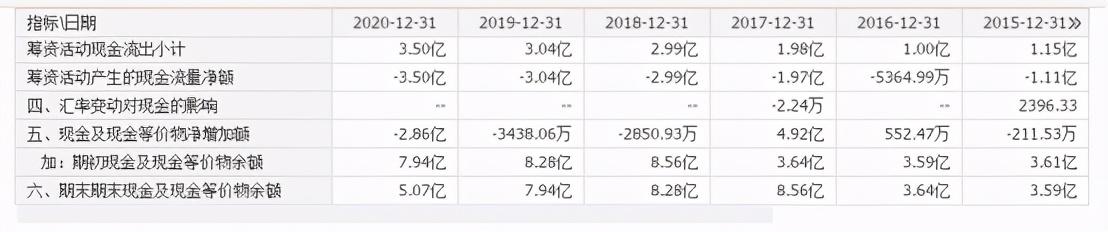

(二)现金流量

近几年公司现金流保持稳定,但2017年后经营现金流增长,但投资现金流出增加,导致中现金额度维持不变。

(三)偿债能力

公司流动比率和速动比率近三年,都在2左右,说明公司短期偿债能较强,但长期流动比率和速动比率都偏高,表明企业经营比较保守,资金利用率偏低,业务向外拓展能力存疑。

(四)盈利能力分析

公司五年来,销售毛利率、利润率、销售净利率都较为稳定没有大幅波动,净资产收益率逐年增加,说明公司盈利能力强。

(五)历史分红情况

公司上市9年来,每年都分红,历史分红率较高达到59%,浙江美大分红率较高,属于成熟型企业经营模式。

(六)研发投入

公司18年开始增加研发投入且研发投入较低。

(七)三费情况

公司财务费用、管理费用逐年降低,2017年后,新任董事长加大宣传和营销力度所致,销售费用稳定增加。

(八)财务防暴雷分析

3-5年营业收入、净利润、经营活动现金流量净额增速趋同,应收账款周转率降低无异常波动

3-5年未出现黑天鹅情况,投资者互动效率较高。

近一年深度研报数量3篇。

3-5年毛利率稳定,比同行业公司没有明显的偏差。

近3年货币资金稳定,2020年受疫情影响,货币资金减少,公司负债率低,没有出现负债大幅变化的情况,货币资金和短期负债没有出现同向上升情况。

商誉0

隐形负债分析:诉讼0,担保0亿元。

现金流和利润增速匹配,现金流稳定,应收账款稳定。

未出现频繁更换审计所的情况。

三、估值分析

公司目前PE-TTM22.5,处于三年来均值下方,靠近负一倍标准差,对比历史估值来看那,当前该股估值偏低。

家电行业当前行业动态PE为25.2,处于近5年高位,行业估值偏高。

根据现金流折现模型分析,当前该股合理估值为34倍,高于当前PE-TTM,现金流折现估值来看,当前估值偏低。

PEG估值法计算,当前PEG为1.81,PEG估值结果来看,当前估值偏高。但剔除去年一季度受疫情影响的情况来看,PEG估值结果为0.5左右。因此,当前浙江美大合理的PEG估值结构来看,估值合理略微偏低。

技术面分析,浙江美大在节前出现放量新高,随后过山车式快速回落,也正是这个阶段,机构大面积清仓。近期震荡拉升,强于指数,存在新资金建仓迹象。但此次压力依旧偏强,需要反复震荡才有可能形成突破。

我们看好集成灶行业在未来几年保持高速发展态势,但随着老板、美的电器新势力的入场,加之火星人在线上的全面压制,浙江美大这种保守成熟型的经营模式,在行业快速发展期间,存在市占率降低的风险。且公司管理层接力问题,依旧存在长期不确定性风险。

因此,基于行业和估值的角度,看好集成灶行业,但对于浙江美大,仅保守看好。

,