深圳历来就被称为“躺在便利店上的城市”。

虽然只有40年历史,但说起便利店,却必须提到深圳。它连续几年蝉联中国连锁经营协会发布的“中国城市便利店指数”冠军。到2017年,深圳每2228人就拥有一家便利店。

据不完全统计,深圳现存连锁便利店超过6000家,这还不包括数量众多的夫妻老婆店等,竞争激烈程度可见一斑。即便是这样,每年仍有新品牌前仆后继地进驻深圳,也有一批旧便利店黯然退场。

为什么大家对深圳如此重视?成为新一代便利店最理想的试验田。我们其实可以从三个方面来看:

第一,深圳发达的经济实力与本身浓厚的便利店文化。

2019年,深圳地区总GDP达到26927.1亿美元,人均GDP超过2.9万美元,位居全国第一。深圳是典型的城市经济,城镇化近100%,同时工业比重约37%,能提供很好的供应链基础条件,本身经济实力也非常优越。

第二,深圳的市场特性,与便利店近几年的新兴趋势互相契合。

便利店近几年的新趋势,毫无疑问和便利性、连锁化、新人群等关键词息息相关的。

而深圳偏安一隅,很多没经过优胜劣汰的便利店还维持着上世纪的经营水平,在便利性上早已无法满足新一代消费者的需求。

例如《2019深圳夜间消费研究报告》指出,本地95后00后新生代逐渐崛起,成为夜间消费的主力,而在深夜零售中,24小时便利店占比高达85%。

但许多“小商超”营业时间有限,且选品风格杂乱,和新生代喜好相去甚远。

再说说连锁化,有数据显示,截至2018年年底,深圳常住人口达到1302.66万,其中非户籍人口占总人口65%。这使得深圳能够称得上一个货真价实的“移民城市”,人们的消费习惯非常多元化。

虽然对于连锁便利店来说这意味着极大的挑战,但从另一个角度想——谁能在深圳的便利店市场立稳脚跟,谁就能证明其在复杂条件下一流的适应能力和可扩展性。

另外,新兴的便利店模式越来越强调为顾客提供更多价值。比如直接提供热餐供应,成为白领们的午间食堂;又比如打通线上与线下,灵活地发挥作为社区团购“据点”的职能。

这类的新业态和新模式,其实最适合在深圳这个中国最具消费活力,最能代表新一代消费人群习惯的城市去探索、实践。

第三,深圳作为连接特区、大湾区的核心节点,将在政策上给便利店释放巨大空间。

便利店的发展也离不开政策的支持。举个例子,上海便利店本来是不能卖热餐的,包括上海本地的全家、711也都没有热餐。

但微波炉加热的便当无论在口味还是新鲜度上,均远不及现制现售的热餐。考虑到市民需求,市场监管部门在多次考察后,在去年重新允许便利店售卖现制现售热餐,并给进入上海的便利蜂颁发了首张热餐经营许可证。

而深圳作为大湾区深化改革开放的头排兵,相信在保证安全的前提下,对便利店行业的数据监测、无人科技应用、食品售卖模式等相关业务,会给予最大限度的倾斜支持。

1、存量最大的本土系,仍处于粗放发展阶段

具体说到深圳的便利店,就不得不提以各种小商超,以及加盟便利店品牌构成的“本土系”。

“本土系”是深圳存量最大的便利店形式,但在当下便利店变革的窗口期,这些小商超们却难以抓住机会。究其原因,是因为他们仍处于便利店的粗放发展阶段,在产品、技术与成本结构等方面都存在大量问题。

我们简单算一笔账:一家深圳普通的加盟便利店日均营收是3223元,月销售总额就是96690元,毛利按25%计算,一个月的利润就是24172.5元。

其员工支出按三人计3*4585=13755元(包含四金)。房租按每平方米180~200元,假如营业面积50平方,则差不多10000元。水电费,空调与照明日均30度电,商业用电每度1.05元,月均958元。

最后核算:24172.5-13755-10000-958=-540.5。辛辛苦苦、没日没夜干了一个月,结果还要倒赔540.5元。而这还没计算各种商品损耗,不然亏得更多。

这笔账,一定程度上可以代表深圳本土系便利店的现状。

很多小商超的小老板,不得不自己出店面,或者自己当店员,收入才能勉强为正,赚得也跟打工差不多。最重要的是,这种模式的抗风险能力太差,在今年受疫情影响也最严重。

2、日系便利店商品结构更健康,但灵活性相对不足

落到具体的点上,之所以深圳本土系便利店大多挣扎在盈利线附近,很大一个原因是因为其商品结构比较混杂、落后。

比如SKU偏少、汰换不及时、杂货比例非常高、基本没有鲜食等业务,本质上和传统的小卖部、夫妻老婆店区别不大。

在这一点上,以7-11、全家为代表的日系便利店改进得就非常好。很少有人知道,其实中国大陆首家7-11就是从深圳开始的,在当地人口中更是有着“7仔”的爱称。

相较于本土系,日系最早将“24小时营业”的概念贯彻到营业中,并加入了更多鲜食以及自有品牌的商品,一定程度上提高了客单价与毛利率。

举个例子,华南地区的7-11通常会有很多港式风味的鲜食供应,像咖喱鱼蛋、车仔面、自由斟等。这些SKU通常贡献了 60%以上的营业额和60%的毛利。

俗话说“民以食为天”,在本饮食文化本来就深厚、丰富的南方,鲜食自然是便利店提升营收的一块香饽饽。但日系便利店也有其局限性,外来的和尚也不总是能念好经。

第一,是其扩张速度慢,决策链条长、不灵活。

同样以7-11为例,自1992年开出首家门店后,其中国扩张速度一直以“慢”著称,2012年甚至遭遇“关店潮”。

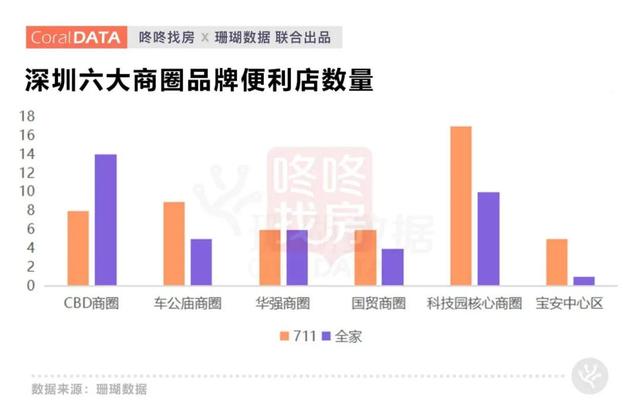

据统计,在深圳六大商圈中,7-11便利店的总数为51家,全家便利店的总数量仅有40家,而罗森至今仍未进驻深圳。整体来看,本地的外资便利店占比仅有3.5%左右。

除了扩张速度,在商品结构调整等诸多运营细节上,日系便利店难免也因为其外资身份,会遭遇决策链条过长的问题,灵活性稍显欠缺。

第二,本土化程度仍然不够。日系便利店虽然加入了鲜食,但在热餐等能更进一步、直接满足日常饮食的消费形态上,投入不够。

某种意义上,以“关东煮”为代表的补充饮食模式,是日系便利店的一种思维惯性,而这与深圳本地消费者的需求之间,存在一定脱节。

第三,在自动化、大数据等新技术的应用层,稍微慢了半拍。日系便利店在诸如自动收银,小程序/APP应用,数据驱动选品与汰换等方面,其尝试并不积极。

3、南方市场存在结构性机会,社区团购与“新物种”迎来窗口期

正因为本土系和日系便利店当前的店面形态,没法完全满足迅速变迁的深圳消费者习惯,所以整个深圳市场正迎来一个结构性的“窗口期”。

谁能抓住这个“窗口期”,去抢占这个如绿洲般的巨大蓝海市场?目前来看,有两个明显的方向——社区团购和以便利蜂为代表的便利店“新物种。”

先来看社区团购,这可能是本土系便利店重新焕发生机的一个新路径。

以美宜佳为例,它在今年上半年就超过了20000家店面,这是一个非常可观的数目。虽然一些加盟店在商品结构和效率上略有欠缺,但这些“小商超”们像毛细血管一样深入到了每个社区、街道。

在重邻里情谊、熟人关系的南方地区,如果能把这些存量广大的“小商超”们的线上、线下打通,它可能是社区团购最适合的一个落脚点和载体。

今年4月,美宜佳将旗下的“美宜佳选”社区团购业务,从电商部门升级成独立企业,明显加大投入力度。这也证明了本土系思变、求变的心态。类似于“兴盛优选”的成长路径,有机会在广深市场中再次上演。

另一个值得说道的,则是以便利蜂为代表的新型便利店。今年2月,便利蜂华南首店落子深圳。

在成立近4年、北京地区整体盈利后,这家依靠数据驱动与新技术的便利店新星,瞄准了更加现代化、年轻化、快节奏的深圳新一代消费人群。

1、三大特征,让新型便利店天然契合广深为代表的南方市场

为什么说便利蜂这样的“新物种”,反而有可能更适合南方市场?我们认为主要有三个理由。

首先,通过自动化节省的人力成本,能在通宵营业的南方市场更具有优势。

因为南方气温偏高,人们晚上的活动时长往往长于北方,很多便利店都是“24小时营业”,这就隐含着一层必要的人工成本。即时在平时,面积稍大的便利店也往往需要雇佣两名以上店员。

便利蜂最先引入了自助收银的自动化机器,既加快了顾客购物的付款流程,又解放了店员繁琐的收银工作任务,从而降低了对人工的依赖,节省出可观的人力成本。

第二,以广深为代表的南方地区,更适合数据驱动下的“千店千面”。

与北京等地区不同的是,广深地区的消费者更混杂、多元。广东本省就有广府、客家、潮汕三大民系,在加上广大外来人口,可以说相隔百米,大家的消费习惯就可能迥然相异。

这就对便利店的选品、补货和SKU管理提出了更高的要求。在传统便利店,店长要在繁重的工作中抽出时间,完成对两三千个SKU的筛选、判断订货量,难度非常大。

即使像日系便利店有完整的培训和操作指引,仍然很大程度要靠店长“拍脑门”。 很多便利店之所以扩张缓慢,就是因为合格的店长很难找。

而便利蜂通过对大数据的分析应用,将门店的日常工作进行了全方位的模型化,选址、订货、排班、陈列等工作全部交由自动化系统完成,店员只需要通过执行系统指令,就可以完成待客、服务和清洁卫生等工作。

这种数据驱动下的“千店千面”,本质上能够更好的契合南方消费人群的相关特征,也体现出便利蜂用数字化管店的价值所在。

第三,贯彻本土化,更符合深圳年轻消费者的现代消费习惯。

首先是热餐的引入。便利蜂入局深圳市场,带来了其在北京、上海相继验证过的热餐模式——不仅仅供应鲜食,还直接提供高质量、常态化的热餐供应。

这和深圳快节奏的城市状态是相符的,很多写字楼底下的便利店,天然就有机会成为白领们的午间食堂。

再就是现代化与科技感。靠近中心商圈的选址;标准化、高规格的店面装潢;自助收银、自动咖啡机与一排排会变色的动态价签,这些都与传统杂、乱的“小商超”形象大不相同,更加符合年轻消费者的审美趋势。

最后是强大的SKU选品与供应链管理能力。在货品选择上,更强调年轻群体健康、多元的消费倾向,通过较高的汰换率保证持续的新鲜感。

2、便利蜂的南下入局,是新型便利店对传统“诸侯割据”模式的又一次冲击

当然,一直不乏有传统便利店资深人士指出,大量的智能硬件设备和IT开发人员,会给本来就利润率微薄的便利店行业,带来更多的初始投入成本。

这就要求必须有一定的规模去做支撑,才能让开发成本、运营维护成本与收益打平。

而这个平衡点在哪?什么时候能够找到?大家又愿意投入多少成本去试错?这里面都有很长路要走。

但不可否认的是,以便利蜂为代表的新型便利店,的确是这两年最值得关注的新物种。

在消费者更加多元化、年轻化的深圳,这种“千店千面”所带来的灵活优势,或许能够进一步去深化、放大。

更为重要的是,这类新型便利店的南下入局是一个行业标志。它象征着便利店“诸侯割据”的传统模式,正越来越受到冲击。

以往,便利店是一个高度城市化的行业,依赖于当地人群特定的消费习惯和供应链。这在过去造就了一批“地方诸侯”,比如东莞的美宜佳、长沙的芙蓉兴盛、西安的每一天、武汉的Today等。

但随着数据驱动的“新物种”的出现,这些依赖于过往经验的地方特征能更快、更明显、更直接地通过数据去捕捉和呈现,这样区域性的“枷锁”就会逐渐被打破。

所以在深圳,我们会看到以个体户为主的第一代便利店、以连锁加盟为主的第二代便利店、以日系御三家为代表的第三代便利店,和以数据驱动、贯彻新技术理念的第四代便利店正面交锋。

未来两三年内,以深圳为代表的南方地区,可能就将迎来一场便利店行业的重要变革。这是最具有消费活力的城市,与最具有代表性、想象力的线下消费新形态之间的直接对撞,也是正徐徐拉开的消费变革浪潮中的一个缩影。

究竟谁能在这新一轮竞争中顺利突围,我们拭目以待。

,