之前中国平安、比亚迪、三一重工的基本面分析,我把链接发在这里,供新朋友学习。

一、公司简介

珠海格力电器股份有限公司的主营业务为生产销售空调器、自营空调器出口业务及其相关零配件的进出口业务。公司的主要产品为空调、生活电器、智能装备。2021年,格力电器凭借突出的综合实力再次上榜福布斯“全球企业2000强”,位列榜单第252位;再次上榜《财富》世界500强。据《暖通空调资讯》发布的数据显示,2021年上半年,格力中央空调凭借16.2%的市场份额排名第一,继续实现行业领跑;据《产业在线》统计数据显示,2021年上半年格力家用空调内销占比33.89%,排名家电行业第一。

公司现有16个研究院,分别是:制冷技术研究院、机电技术研究院、家电技术研究院(两个)、新能源环境技术研究院、健康技术研究院、通信技术研究院、智能装备技术研究院、机器人研究院、物联网研究院、装备动力技术研究院、电机系统技术研究院、洗涤技术研究院、冷冻冷藏技术研究院、建筑环境与节能研究院、电工电材研究院。共有126个研究所、1045个实验室、1个院士工作站(电机与控制),拥有国家重点实验室、国家工程技术研究中心、国家级工业设计中心、国家认定企业技术中心、机器人工程技术研发中心各1个,同时成为国家通报咨询中心研究评议基地。

二、商业模式和主营业务

商业模式

格力空调是一家传统的生产、销售空调的企业,企业的商业模式很好理解,主要就是依靠空调业务赚钱。据官网显示,2013年起,格力相继进军智能装备、通信设备、模具等领域,已经从专业空调生产延伸至多元化的高端技术产业。目前,格力智能装备不仅为自身自动化改造提供先进设备,同时也为家电、汽车、食品、3C数码、建材卫浴等众多行业提供服务。

主营业务

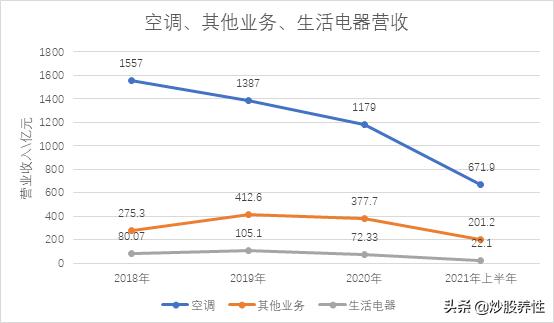

2021年上半年 | 2020年 | 2019年 | 2018年 | |

业务名称 | 营业收入/亿元 | |||

空调 | 671.9 | 1179 | 1387 | 1557 |

其他业务 | 201.2 | 377.7 | 412.6 | 275.3 |

生活电器 | 22.10 | 72.33 | 105.1 | 80.07 |

其他 | 13.30 | 45.22 | 55.76 | 37.95 |

智能装备 | 1.978 | 7.909 | 21.41 | 31.09 |

总计 | 910.478 | 1682.159 | 1981.87 | 1981.41 |

营业收入方面,空调、其他业务占比90%以上,其中空调业务占比70%。2018-2020年,格力电器的空调业务收入是逐年减少的,而且每年跌幅高达10%以上,与此同时格力电器的总营业收入有下滑的趋势。

自2018年以来,格力电器每年的净利润是逐年下滑的。

这个净利润是什么水平呢?接下来我们挑选几家A股家电上市公司进行比较。

净利润/亿元

格力电器 | 美的集团 | 海尔智家 | |

2016年 | 154.6 | 146.8 | 50.42 |

2017年 | 224 | 172.8 | 69.08 |

2018年 | 262 | 202.3 | 74.84 |

2019年 | 247 | 242.1 | 82.06 |

2020年 | 221 | 272.2 | 88.77 |

2021上半年 | 94.57 | 150.1 | 68.52 |

格力电器的主要利润来源是空调;美的集团的主要利润来源是空调和其他家用电器;海尔智家的主要利润来源是电冰箱、洗衣机和空调。

2019年以前,格力电器都是家电行业的龙一,牢牢压着美的集团和海尔;可是从2019年开始,美的集团的净利润超越了格力电器,而且海尔在逐渐追赶格力,两者差距在逐渐缩小。

目前格力处于中间的位置,前有美的电器压着,后有海尔智家追赶。

格力电器在空调业务市场占有率排第一,但是在电冰箱、洗衣机及其他家电业务被美的集团和海尔智家甩远了,格力电器的转型之路不是那么好走,能否成功还很难说。

三、 财务指标分析

财务指标选取变现能力分析、营运能力分析、盈利能力分析、偿债能力分析、投资收益分析。

1.变现能力分析

流动比率=流动资产/流动负债,一般认为生产型公司合理的最低流动比率是2。

时间 | 流动比率 | |

格力电器 | 美的集团 | |

2018年 | 1.27 | 1.40 |

2019年一季度 | 1.26 | 1.48 |

2019年上半年 | 1.22 | 1.49 |

2019年三季度 | 1.26 | 1.55 |

2019年 | 1.26 | 1.50 |

2020年一季度 | 1.27 | 1.54 |

2020年上半年 | 1.26 | 1.31 |

2020年三季度 | 1.33 | 1.33 |

2020年 | 1.35 | 1.31 |

2021年一季度 | 1.31 | 1.32 |

2021年上半年 | 1.12 | 1.32 |

2021年三季度 | 1.18 | 1.37 |

对比分析可得,格力电器的流动比率是低于美的电器的,但是两者的流动比率都在下降,说明整个家电行业的变现能力都在减弱。

2. 营运能力分析

存货周转率又名库存周转率,是企业一定时期营业成本(销货成本)与平均存货余额的比率。一般来说,存货周转速度越快,存货的占用水平越低,流动性越强,存货转化为现金或应收账款的速度越快。

2020年 | 2019年 | 2018年 | 2017年 | 2016年 | |

存货周转率 | |||||

格力电器 | 4.78 | 6.51 | 7.56 | 7.78 | 7.88 |

美的集团 | 6.70 | 6.38 | 6.37 | 8.01 | 8.87 |

海尔智家 | 5.11 | 5.57 | 5.93 | 5.98 | 6.90 |

通过数据可得:

1.格力电器、美的集团、海尔智家的存货周转率整体都在下降,说明家电行业最好的红利期已经过去,整个家电行业都在面临转型的问题。

2.格力电器的存货周转率下滑最快,说明依靠单一空调业务生存的格力电器,一旦在空调业务不好做时,整个公司的营运能力下滑很快。

3.美的电器的存货周转率一直都是领先的,说明多元化的家电业务相对单一业务来说好做一点。

3. 盈利能力分析

巴菲特在谈论到公司的价值投资分析时,认为最核心的指标就是净资产收益率(ROE)。ROE=净利润/净资产。指标值越高,说明投资带来的收益越高。该指标体现了自有资本获得净收益的能力。也就是说,股东投入1元钱,最终能获得多少收益。

2020 | 2019 | 2018 | 2017 | 2016 | ||

ROE | 格力电器 | 18.88% | 25.72% | 33.36% | 37.44% | 30.41% |

美的集团 | 24.95% | 26.43% | 25.66% | 25.88% | 26.88% | |

海尔智家 | 17.67% | 19.12% | 21.00% | 23.59% | 20.41% |

这五年,格力电器、美的集团、海尔智家的ROE虽然有所下滑,但是依旧保持比较高的水平。工商银行近几年的ROE是11%-14%,贵州茅台近几年的ROE一直维持在30%以上,中国平安的ROE一直稳定在20%以上。说明家电行业的利润空间还是比较大的,能够和贵州茅台、中国平安的ROE比一比。

4.偿债能力分析

资产负债率=负债总额/资产总额,通常来说,该指标维持在50%左右是比较合理的。

2020 | 2019 | 2018 | 2017 | 2016 | |

资产负债率 | 58.14% | 60.40% | 63.10% | 68.91 | 69.88 |

格力电器的资产负债率逐渐下降,近两年可以控制在60%以内,这是比较好的信号。而且据2020年报显示,格力电器的公司账上有高达1300多亿的现金。这充分说明格力电器的偿债能力是很好的。

5.投资收益分析

市盈率=每股市价/每股收益

根据最新报表显示,格力电器三季度的每股收益是2.71元。截至2021.11.23的动态市盈率是8.8左右。

美的集团的每股收益是3.41元。截至2021.11.23的动态市盈率是16.8左右。

海尔智家三季度的每股收益是1.07元。截至2021.11.23的动态市盈率是20.9左右。

纵观格力电器的历史收益率,可以发现目前的市盈率是偏低的,意味着股价是被低估的。

四、结论

格力电器作为中国空调市场占有率第一的公司,曾经依靠空调业务做到家电业务的老大。但是随着空调业务的饱和,格力电器没有抓住其他家电业务,导致利润逐年下滑,被做多元化业务的美的集团超越,现在甚至面临海尔智家的奋力追赶。

格力电器的基本面是很好的,各项财务指标处于高水平状态。现在格力的问题在公司战略发展上,格力能否成功转型,能否同时多元化业务齐头并进,能否再次成为NO.1,这都是不确定的。这些原因导致格力电器的股价下跌,资本市场想要的是确定性,显然目前的格力电器是不符合的。

,