文|彭倩 编辑|董洁

8月30日晚间,苏宁易购(002024)发布2021年半年报。

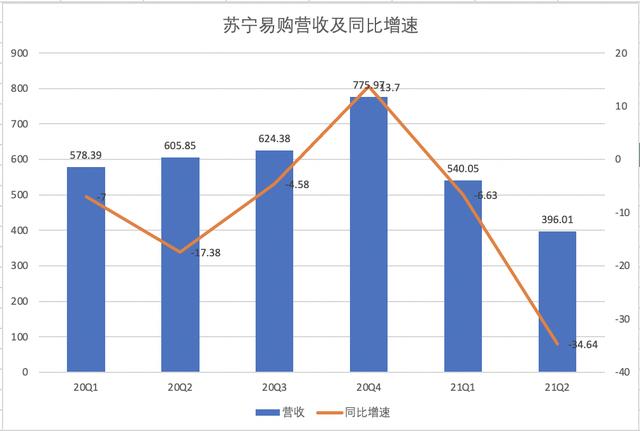

财报显示,公司主营收入936.06亿元,同比下降20.96%,其中二季度营收为396.1亿元,同比下降34.64%;净亏损34.5亿元,预期净亏损25亿-32亿元,负债率高达66.18%。

财报发布后,苏宁易购股价微跌,当前市值为488亿元,较2015年巅峰时的1600亿元缩水超三分之二。

作为曾多次跻身行业前三的老牌电商公司,苏宁易购曾在2020年创下4163亿元GMV的销售记录。但近年来,苏宁易购多项创新业务投资失误、过于激进,最终陷入大量亏损的泥潭。即使于2018年清空阿里股份获得超过180亿元现金以缓解资金紧张问题,也只维持了不到2年的时间。

今年7月,引入国资战投、完成董事会改选后,苏宁易购开启新阶段。不过,财报指出,短期内,公司仍面临外部环境的不确定性,以及内部流动性困难带来的货源、费用投入不足等问题。

从当前业绩来看,营收、净利润、门店拓展、用户增长等重要财务指标都处于下跌态势,而新任领导班子能否帮助苏宁转危为安?

亏损拉大,流动负债超千亿元

本季度苏宁易购净利润同比下降近2000%,为历史新低。净利润的大幅下跌与线上销售不佳有关。

财报显示,苏宁易购上半年线上平台商品销售同比下降了 41.21%。销售大幅下降与苏宁易购节省各项成本投入的开支有关,这其中包括上半年对公司物流业务调整,尤其是天天快递的高亏损业务进行战线收缩。

但“节衣缩食”在竞争日趋白热化的电商行业显得十分不合时宜,尤其在阿里、拼多多、京东纷纷打出“牺牲利润保增长”的战略口号时,因经营困境不得不退守一方的苏宁易购销售业绩,在接下来的几个季度将面临更大的考验。

制图:36氪

从大盘看,今年上半年的全国实物商品网上零售额为5.03万亿元,同比增长仅18.7%,整个电商零售的大盘增速在近两年呈现下降趋势。但京东同比增速逼近30%,拼多多的营收增速则超过80%,苏宁易购的营收表现不仅远低于大盘,也被对手远远甩在了身后。

制图:36氪

苏宁易购在财报中解释称,线上销售同比大幅下滑的原因在于:“苏宁易购正减少对价格敏感商品的补贴与推广等,不再片面追求大规模的用户数、GMV的增加。”

但实际的情况是,负债超过千亿元、现金流为负的苏宁易购,已没有足够的资金来支撑其进行线上的高额补贴。

此外,不止电商发展受困,曾以线下渠道为王的苏宁易购在线下同样遇到了不小的困境。翻阅财报可知,由于短期内流动性压力带来的货源不足等问题对终端带来影响,公司家电 3C 家居生活专业店可比门店(可比门店指2020年1月1日及之前开设的店面,不含香港地区店面)线下零售销售收入同比也有所下降。

线下收入的下降与门店的减少直接相关。财报显示,2021年上半年苏宁易购旗下的家电3C家居生活专业店、家乐福超市、红孩子母婴店分别关店125家、8家和27家,均高于开店数量。由于门店大量减少,各类型门店的同比销售也显著下滑,其中家电3C家居生活专业店同比下降10.26%,家乐福超市下降18.88%。此外,同比坪效也明显下跌,这意味着优化门店的效果不佳。

苏宁易购门店销售情况,图片来自公司财报

苏宁易购门店数量变化,图片来自公司财报

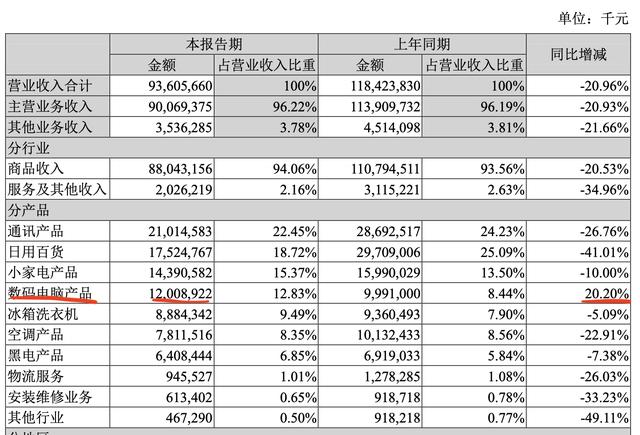

苏宁易购目前的核心品类为家电,占商品营收超过80%,下分通讯、小家电、数码电脑、冰箱洗衣机、空调、黑电等子品类。日用百货的占比则约19%。从各大品类的发展情况来看,除了子品类数码电脑品类仍然保持约同比20%的增长,其他品类增长都明显减少。

例如,曾被苏宁易购视为第二大增长品类的日用百货同比下降高达41%。在疫情期间,各大电商平台都加重了对日用百货品类的补贴,而苏宁此时选择缩小补贴,一方面是疫情红利已经过去,另一方面则是不敌其他对手,即使大幅补贴,也很难获得较大的市场份额。

苏宁易购各品类销售情况,图片来自公司财报

比起日用百货,核心品类家电的大幅下跌,对苏宁易购而言更为严峻,苏宁的家电大类此前曾一度占据国内家电全渠道销售超过20%的份额。

8月9日,中国电子信息产业发展研究院发布了《2021年上半年中国家电市场报告》显示,2021年上半年,我国家电线上市场零售额2303亿元,比上年同期增长20.4%,增速超过全国网购平均水平。此外,家电消费进一步向线上迁移,电商渠道对家电零售的贡献率达53.65%,家电电商渗透率提升1.8个百分点。

得益于疫情为线上家电销售带来的红利,京东Q2财报显示,其因家电品类引流而来的新用户有80%均来自下沉市场。而翻阅苏宁易购财报可知,其扩张范围仍以一二线城市及其郊区为主,在下沉市场的影响力十分有限。

事实上,苏宁是成于线下受困于电商的典型案例。成立的30年间,创始人张近东打造了苏宁帝国,业务范围涵盖零售、金融、地产,但自2014年苏宁开始“大跃进式”转型电商,苏宁帝国开始出现裂缝。为了维持苏宁易购的发展,苏宁频频向其输血,填补电商亏损带来的亏空。

但在竞争激烈的电商行业,苏宁易购并未获得多少红利,而在电商业绩表现的拖累下,苏宁旗下其他业务也出现了资金紧张的情况。

近期,多次停牌、大股东股份不断变更、收购传闻甚嚣尘上,处在困境中的苏宁易购最终等来了国资委牵头、多个巨头伸出援手的近百亿元“救命钱”,但对失去控股股东的苏宁易购而言,债务只是阶段性得到解决,未来的发展仍不明朗。

根据最新的董事会构成来看,除了由阿里系的黄明端出任董事长,新选出的董事中的徐宏也由大股东淘宝中国提名。苏宁易购公告显示,任峻、张康阳2名非独立董事由张近东提名;徐宏、黄明端2名非独立董事由淘宝中国提名;冼汉迪、曹群2名非独立董事则由江苏新新零售创新基金二期(有限合伙)提名。

目前阿里系人员和苏宁系人员的个数旗鼓相当,且董事长一职由阿里系人员黄明端出任,这意味着苏宁已失去对苏宁易购的控制权。

黄明端是零售老兵,履职大润发多年,在大润发并入阿里后,也曾牵头与盒马等阿里体系内的新零售业务进行融合,双方曾共同孵化的“淘鲜达”以及“盒小马”。

8月11日晚,苏宁易购董事长黄明端、总裁任峻曾致信全体苏宁易购员工。信中提到,行动是解决问题最好的办法,要让苏宁易购回到该有的市场地位。

但苏宁面临的困境短期内很难得到彻底解决,即使多次输血仍然难以解决苏宁电商“亏损不止”的问题,再加上多次的权力更迭,创始团队被不断边缘化,困顿中的苏宁还面临管理上的难题以及潜在的权力争夺威胁。

,