2021年以来随着疫情逐步得到控制,家电行业进入销售回暖的景气中,同时伴随着全球家电产业链持续向国内转移,Q1家电内外销均取得高速增长。

根据《2021年中国家电行业一季度报告》,Q1我国国内家电市场整体零售额达到1642亿元,同比增长40.1%,其中空调销售规模292.3 亿元/ 70.1%,冰箱销售规模209.7亿元/ 53.2%,洗衣机销售规模 165.6 亿元/ 48.7%,厨卫电器销售规模326.7亿元/ 40.5%,生活小家电销售规模299.1亿元/ 8.9%;Q1家电出口总额达到1479 亿元,同比增长63.4%。

但同时我们也注意到,受到消费反弹不足与疫情偶有复发的影响,家电行业整体的消费额尚未恢复到2019年同期水平,Q1国内家电行业销售规模较 2019Q1仍有10.5%的下滑。

在竣工高景气、价格战缓和、原材料上涨的大背景下,Q2家电行业的复苏仍处在进程中,国内市场“价升量降”的整体趋势较为明显,但新消费家电板块依然保持“量价齐升”的强势增长。外销方面,在海外需求增长及生产订单回流的影响下,外销维持高景气。

盈利方面,虽然受到原材料成本及汇兑的不利影响,但在调结构、提价格、控费用的举措下,行业整体盈利能力预计有望保持稳健。

在此我们有望对 2021Q2 家电行业主要子行业及重点公司进行分析和梳理:

一、白电:均价上行,稳健恢复 产业在线数据显示,2021年4-5月空冰洗总销量增速分别为1.3%、1.7%和13.1%,其中内销增速分别为-5.7%、-9.5%和4.2%,外销增速分别为10.3%、 13.7%和33.5%。

内销受到价格涨幅较大的影响,叠加4-5月冷空气过程偏多,整体依然处于恢复的过程中;外销则在海外需求复苏、供应链转移的驱动下持续保持较高速增长。

分品类来看,空调和冰箱受天气等影响较大,更新意愿受到抑制,需求较为疲软;而洗衣机则在洗烘一体等功能性升级下表现较为亮眼,量价齐升延续。

价格方面,根据奥维云网的数据,4-5月空冰洗线上均价分别提升16%、21% 和18%,线下均价分别提升6%、13%和6%。考虑到线上竞争格局调整已基本完成、原材料价格依旧维持高位及产品结构的升级优化,白电提价的趋势较为明确并有望持续进行。

盈利方面,考虑到原材料成本和汇兑的不利影响,预计业绩的释放有望受到一定的压制,但基于以往上市公司对原材料涨价的应对来看,在费用的积极压缩下,利润水平有望保持平稳。

展望后续发展,预计白电板块有望持续受益于疫情后消费的复苏,需求或有望缓慢爬升,价格预计仍有望在结构性调整下保持坚挺。且经过疫情不利情况的洗礼,白电龙头有望持续享受到行业格局优化带来的红利,抢夺中小品牌的份额。

具体公司来看:

1.1 美的集团

销量方面,产业在线数据显示,公司2021年4-5月空调销量同比增长2.3%,其中内销下滑9.6%,外销增长16.0%;6月空调排产同比去年排产/实绩分别6.9%/-10.0%,其中内销同比去年排产/实绩分别-35.0%/-26.8%,外销同比去年排产/实绩分别 55.6%/ 33.3%。整体来看预计外销增速较好而内销有所承压。

价格方面,奥维云网数据显示,2021年4-5月美的空调线上均价提升13.4%至2739元,线下均价提升1.8%至3364元。

综合上述数据,在量价均有个位数小幅上涨下,我们预计美的集团2021Q2收入端增速在5%-10%左右,2021H1营收增速预计为21%-24%;

业绩方面,Q2成本端的影响显现,增速或低于营收增长,预计利润增速为-5%-0%,2021H1整体利润增速为9%-12%。

1.2 格力电器

销量方面,产业在线数据显示,公司2021年4-5月空调销量同比7.4%,其中内销增长12.4%,外销下滑1.9%;6月空调排产同比去年排产/实绩分别 0.0%/ 4.8%,其中内销同比去年排产/实绩分别 1.5%/-2.9%,外销同比去年排产/实绩分别-4.5%/ 5.0%。在终端渠道为应对旺季而逐渐补库存的背景下,叠加去年较低的基数,公司内销实现积极的恢复。

价格方面,奥维云网数据显示,2021年4-5月格力空调线上均价提升24.6%至3496 元,线下均价提升7.1%至4281元,依旧维持了较高的价格涨幅。

综合上述数据,我们预计格力电器2021Q2收入端增速在0-5%,2021H1营收增速预计为17.9%-21.4%;业绩方面,Q2在原材料成本的不利影响下盈利有所承压,预计利润增速为-10%-0%,2021H1整体利润增速为22.1%-29.6%。

1.3 海尔智家

销量方面,产业在线数据显示,公司2021年4-5月空调销量同比10.0%,其中内销增长5.6%,外销增长24.1%;6月空调排产同比去年排产/实绩分别 4.8%/-17.3%。冰箱排产方面,Q2海尔冰箱排产同比去年排产/实绩分别-9.9%/-8.1%,其中内销同比 排产/实绩分别-11.5%/-13.6%,外销同比排产/实绩分别 12.4%/ 94.6%。

公司空调内外销的复苏较为乐观,冰箱则受到行业整体的影响销量有所下滑。

价格方面,由于卡萨帝高端占比不断提升,叠加结构化调整,公司空冰洗价格涨幅领先行业。

奥维云网数据显示,2021年4-5月海尔空调线上均价提升37.8%至3200元,线下均价提升20.2%至4071元;冰箱线上均价提升18.1%至2636元,线下均价提升11.2%至6067元;洗衣机线上均价提升17.4%至1878元,线下均价提升12.2%至4098 元。

综合上述数据,在国内价格涨幅较大,国外需求依然旺盛下,我们预计海尔智家2021Q2收入端增速在10-15%,2021H1营收增速预计为18%-20%。

业绩方面,2020Q2公司受到国内外疫情的影响,利润基数较低,考虑到去年少数股东权益影响,以及去年Q3起进行的提质增效和领先行业的价格涨幅,我们预计利润增速为80%-100%,2021H1整体利润增速为121%-133%。

产业在线数据显示,2021年4-5月集成灶行业内销量增速为53.4%,同比2019年增长39.3%;抽油烟机内销量增速为4.2%,同比2019年下滑9.0%;燃气灶内销量增速为-4.0%,同比2019年下滑14.4%。

集成灶自去年Q3开始持续保持高速增长,2020Q3/Q4和2021Q1销量分别增长24.6%、32.7%和41.9%,呈现出加速增长的态势。

集成灶的增长一方面得益于本身产品性能较为优异,另一方面,集成灶企业在疫情期间抢先扩展直播渠道,赶上短视频爆发的红利期,此后也一直通过多元化的渠道加大品类教育,并不断扩展线下、过程等渠道,促进集成灶的火爆销售。

价格方面,根据奥维云网的数据,4-5月集成灶线上均价提升11.8%,线下均价提升7.5%;厨电套餐线上均价提升17.3%,线下均价提升8.5%;油烟机线上均价提升11.4%,线下均价提升8.6%;燃气灶线上均价提升22.6%,线下均价提升8.4%。

在原材料成本的压力下,叠加线上市场竞争缓和,主要厨电品类线上线下的价格都有显著的提升。盈利方面,考虑到厨电价格涨幅普遍较高,在前几次原材料涨价中利润水平也未见明显波动,预计此次原材料涨价依然不会对厨电企业的盈利能力造成较大的影响。

后续来看,厨电在我国家电消费中的占比依然较低,对比国外来看,很多厨电品类如洗碗机、蒸烤箱等依然未得到普及,而由于我国厨房面积偏小,集成化、嵌入式厨电产品有望引领我国厨电行业新一轮的发展,集成灶、洗碗机、蒸烤箱等厨电产品渗透率有望持续提升,为厨电行业注入更强的活力。

具体公司来看:

2.1 老板电器

在大力拓展线上渠道,发展线下下沉渠道的举措下,公司线上线下市占率稳步提升,新品类推进取得靓丽表现。

奥维云网数据显示,老板电器厨电套餐线上市占率 4/5 月分别提升4.33pct/3.16pct至27.55%/27.68%,线下市占率分别 0.44pct/-0.51pct 至 45.91%/45.43%;油烟机线上市占率4/5 月分别提升3.52pct/2.69pct至21.49%/21.62%,线下市占率分别提升3.09pct/2.66pct至29.95%/30.23%。

同时,公司洗碗机、蒸烤一体机等新品类迅速上量,老板洗碗机4/5月线上市占率分别提升2.8pct/5.54pct至4.49%/7.37%,线下市占率4/5月分别提升8.73pct/12.68pct 至17.78%/23.29%。

价格方面,在行业价格普遍上调的背景下,公司的均价涨幅基本与行业一致,盈利上有望保持稳定。

根据公司在线上线下市占率和新品类的表现,我们预计老板电器 2021Q2 收入端增速在 15%,2021H1 营收预计增速为 29%。

业绩方面,产品价格上调及新品类的开拓有望对冲成本端的不利影响,预计利润增速为 15%,2021H1 整体利润增速为 28%。

2.2 火星人

在集成灶行业量价齐升的同时,火星人凭借着高颜值的产品和广泛的营销,在线上线下的市占率大幅攀升。

根据奥维云网的数据,4/5月火星人集成灶线上市占率分别提升7.0pct/6.0pct至22.7%/20.8%,线下市占率分别提升7.1pct/9.0pct 至17.3%/16.9%。

价格方面,4-5月公司线下产品的销售均价基本稳定,线上销售均价同比增长超过17%。

基于行业高增速和公司份额的持续提升,我们预计火星人2021Q2收入端增速在45%-50%,2021H1 营收预计增速为78%-82%。

业绩方面,随着销量的增加,规模优势不断显现,叠加价格的提升,预计利润增速略快于营收增速达到 50%-80%,2021H1整体利润增速为156%-189%。

2.3 帅丰电器

在行业高速发展的同时,帅丰通过推出 X1 双子星等智能化新品,扩展线下渠道、工程渠道等方式,实现高速发展。

淘数据显示,Q2 帅丰在淘系平台上的销售额达到0.90亿元,同比增长超过57%,5-6月产品销售均价达到13293 元,同比增长55%。

基于行业较高的增速和公司产能的情况,我们预计帅丰电器2021Q2收入端增速在25%-35%,2021H1营收预计增速为56%-64%。

业绩方面,随着高价新品的推出,公司产品价格涨幅较大,盈利增速或快于营收增速,预计 Q1利润增速为 30%-40%,2021H1整体利润增速为49%-57%。

2.4 浙江美大

作为集成灶行业的老牌龙头,公司拥有行业内最多的线下销售网点,线上聘请专业的代运营机构运营旗舰店,线上线下维持基本稳定。

产品方面,3月公司发布“中国美厨房”战略,对全系产品进行升级换代,升级低阻静吸排烟技术,产品均价维持稳定。

在集成灶行业高速增长的背景下,我们预计浙江美大2021Q2收入端增速在20%,2021H1营收预计增速为56%。业绩方面,公司积极调整产品结构以应对成本端的不利影响,预计利润增速为20%,2021H1整体利润增速为65%。

2.5 亿田智能

在行业高速发展的背景下,亿田通过在内部管理、品牌营销、产品研发及渠道运营上的变革与提升,多维度提升公司的竞争力。

奥维云网数据显示,亿田集成灶4/5月在线上的市场份额分别提升6.7pct/4.6pct 至11.3%/10.5%,线上市占率仅次于火星人。Q2公司在淘系平台的销售额达到0.85亿元,同比增长55%,销售均价达到10929元,同比提升16%。

考虑到公司在线上市占率的提升和线下工程等渠道的扩展,我们预计亿田智能2021Q2收入端增速在 45%-55%,2021H1营收预计增速为67%-75%。

业绩方面,在产品结构的积极调整下,均价上涨幅度较大,叠加生产端的规模效应,预 计利润增速为50%-60%,2021H1整体利润增速为88%-97%。

2020H1疫情影响下小家电的需求迎来了爆发式的增长,特别是在长尾小家电品类上,这也给2021Q2带来了一个较高基数的压力。

但从长期维度来看,长尾可选类小家电有望随着消费时代的进阶而逐步融入我国消费者的日常生活中,长期空间依然广阔。随着基数压力的缓解,长尾小家电仍有望回归到稳健增长的趋势当中。同时,我们也注意到,以扫地机器人、智能投影等新兴小家电品类持续迸发出增长活力。

根据中怡康的数据,4-5 月扫地机器人线上销售额同比增长17.8%,线下销售额同比增长 3.3%;价格方面,线上线下的价格都有显著的涨幅,行业高端化趋势显著,4-5 月线上价格增长 27.7%,线下价格增长 17.3%。

根据洛图科技的数据,4-5月智能投影线上市场销售额达到 10.8 亿元,同比增长 54.3%;量价拆分来看,价格基本维持稳定,销量是拉动行业增长的主要动力,4-5 月智能投影线上销量达到 50 万台,同比增长57.5%。

海外发达国家作为小家电的成熟市场,同样面临着需求风潮的变迁。伴随着年轻一代逐渐成为消费的主力军,线上渠道占比提升,线下渠道的议价权在降低,好产品越来越容易被发现,购物突破了原来的线下渠道阻隔,使得产品的品质、价格在消费者考虑因素中的占比增高,原有品牌的竞争格局被打破,国内出口小家电龙头对海外需求的变迁保持敏锐的感知,借助我国强大的供应链和制造优势,不断推出符合海外需求的产品,有望在海外渠道变迁及竞争格局重组中攫取更大的市场份额。

具体分板块来看:

3.1 出海小家电:携国内供应链优势,家电出海正当时

3.1.1 JS 环球生活

公司扩品类 扩市场的经营思路持续深入:品类扩展上与九阳协同开发果汁机,推出空气净化器等新品,在新品类火爆销售的同时,原来品类如扫地机、空气炸锅等依然保持较高速增长;市场扩展方面,公司成功进入西班牙和意大利市场,2020 年进入的德法市场由于基数低增长迅速,英国市场凭借过硬的产品持续保持高速增长。

双管齐下为公司源源不断地注入新的动力,我们预计 JS 环球生活 2021H1 收入端增速为 45%-55%。利润方面,公司采取提价、供应链协同降本、锁材、外汇套期保值等措施应对成本端的压力,考虑到 2021H1 财务费用及管理费用的节省,预计 2021H1 归母净利润增速为 85%-95%。

3.2 扫地机器人:新品迭出,龙头引领

3.2.1 科沃斯

公司借助科沃斯 添可双品牌,推出扫地机和洗地机新品,持续霸占行业领先地位。

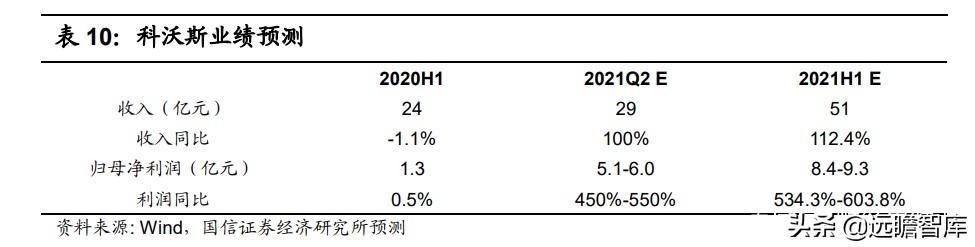

淘数据显示,2021Q2 科沃斯扫地机器人淘系平台销售额达到 8.7 亿元,同比增长 109%,销售均价达到 3123 元,同比增长 53%。

销售额及均价的提升主要得益于公司推出具备自动洗拖布功能的洗地机 N9 及 T9 系列等新品,在 Q2 的销售额中新品占比超过 80%。添可洗地机也在芙万 2.0 系列新品带动下实现高速翻倍式增长,Q2 淘系平台销售额达到 6.1 亿元,同比增长 1034%,其中售价超过 4000 元的芙万 2.0 占比超过 60%,拉动销售均价达到 4192 元,同比增长 24%。

市占率方面,Q2 科沃斯扫地机器人在淘系平台上的市占率达到 45.1%,同比增加 10.8pct,龙头的领先优势再次强势提升。

基于科沃斯和添可强劲的增长表现,我们预计科沃斯 2021Q2 收入端增速在 100%,2021H1 营收预计增速为 112%。业绩方面,在新品的拉动下叠加小家电本身对原材料成本的变动相对不敏感和 2020 年受疫情影响下较低的基数,预计 Q2 业绩增速有望远超过收入增速,实现450%-550%的增长,2021H1整体利润增速为 534%-604%。

3.2.2 石头科技

公司 Q2 海内外新品均上市销售,在营销上聘请代言人采取线上线下立体化的广宣举措,助推销售的高速增长。淘数据显示,石头扫地机器人 Q2 淘系平台销售额达到 1.9 亿元,同比增长 75%;销售均价达到 3143 元,同比增长 14%。

其中 3 月发售的 T7S 和 T7S Plus 销售额接近 1.4 亿元,占比超过 70%。市占率上,Q2 石头扫地机器人在淘系平台的销售市占率达到 10%,同比提升 0.9pct。

扫地机器人龙头凭借着前期优质的产品,已逐渐树立起高口碑,品牌价值凸显,叠加龙头积极的营销推广,市占率开始向龙头集中。

考虑到石头海外营收占比较高和 2020Q2 海外疫情下导致的高基数,基于亚马逊销售数据和淘数据,我们预计石头科技 2021Q2 收入端增速为 30%,2021H1 营收预计增速为 48%。

业绩方面,考虑到新品的拉动和汇率及原材料公司都有积极的应对措施,预计 Q2 业绩增速有望与收入增速持平,增长 30%,2021H1 整体利润增速为 63%。

3.3 智能投影:大屏风潮势起,LED 与激光竞美

3.3.1 极米科技

新品与营销加码下公司内销持续领先,外销抢占先机积极推进。

淘数据显示, 2021Q2 极米投影仪淘系平台销额达到3.8亿元,同比增长23%;销售均价达 到4375元,同比增长4%。

市占率方面,Q2极米淘系平台市占率达到28.9%, 同比大幅提升5.5pct。在国内发布H3S 及 RS Pro 2等新品的同时,公司在海 外也发布了Horizon系列新品,原有产品在亚马逊等渠道上依然保持较高速的 增长。

考虑到海外销售的增量带动作用,结合淘数据销售情况,我们预计极米科技2021Q2收入增速为45%-55%,2021H1营收预计增速为53%-58%。

业绩方面,根据公司的业绩预告,在自研光机比率的提升和新品拉动均价的带动下, 预计Q2利润增速84%,2021H1整体利润增速为94%。

3.3.2 光峰科技

B 端业务积极恢复,C 端产品、营销和渠道全面发力,共促高增。

2020Q2由于疫情,工程、影院等业务受影响较大;疫情恢复后,影院开始营业,热门档期影片数量创纪录,Q1激光工程机行业同比增长10倍,公司的 B 端也快速复苏, 6 月公司 ALPD 激光放映解决方案已累计销售 2.2 万套。

C 端峰米在获得融资后,积极研发新功能、开发新产品,推出万元带屏激光电视 C2,营销上通过投放线上线下广告等增加品牌曝光,建设线下门店。

618 期间公司实现激光电视线上销额销量四连冠,峰米自有品牌线上销售额达到4631万元,同比增长93%,包含小米 ODM 业务销售达到1.02亿元,同比增长45%。

结合公司终端销售数据,我们预计光峰科技2021Q2收入增速为30%-40%,2021H1营收预计增速为48%-53%。

业绩方面,由于2020Q2高毛利的 B 端业 务受影响较大,基数较低,结合Q2政府补助的情况,预计公司2021Q2 归母净利润增速为4000%-5000%,2021H1整体利润增速为567%-638%。

总结来看,传统的必选家电普及率已相对较高,疫情冲击后更新换代的需求边际减弱,行业整体增速放缓;可选类小家电则由于去年较高基数而处于消化阶段。

但同时,以扫地机器人、智能投影、集成灶等为代表的新兴家电赛道则蓬勃发展,行业持续保持高速增长。

盈利方面,虽然受到原材料成本的冲击和汇兑的影响,但上市公司作为行业内的翘楚,对成本端的应对措施多元和对上游的议价能力较强,叠加费用的优化,盈利水平有望保持稳健。

后续来看,随着疫情影响逐渐远去,白电行业在价格保持坚挺的同时,量也有望稳健复苏,叠加白电龙头治理上的改善,整体表现仍值得期待;厨电行业整体的复苏仍在进程中,集成灶、洗碗机等由于较低的渗透率,未来较长一段时间有望迎来爆发期;小家电行业整体成长性的逻辑并未改变,新消费、新功能属性的小家电产品有望逐步走向其长期广阔空间。

分版块来看:

白电:在国内需求恢复、出口高增和原材料成本传导背景下,看好白电持续的经营韧性,其中空调弹性居首、洗衣机次之、冰箱最为稳健。

厨电:切中健康需求、高速增长的细分赛道集成灶,行业公司有:高激励、线上领先的高颜值集成灶龙头火星人;地产后周期带来的需求增长,同时自身新产品 渠道创新拉动二次增长的厨电龙头老板电器。

小家电:海外需求韧性持续,疫情后的反弹性恢复和提升的线上渠道占比,给反应快速的企业带来良好的破局机遇;行业公司:国内外渗透率仍低行业景气高增、技术 市场全面领先的投影仪龙头极米科技;2B 和 2C 齐头并进的激光技术龙头光峰科技;高增长的扫地机器人细分赛道的优质头部企业石头科技、科沃斯;恢复下国内小家电龙头九阳股份。

行业竞争加剧,需求增长不达预期,原材料成本大幅上涨

———————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

作者:国信证券 陈伟奇 王兆康 邹会阳

更多相关行业报告请登录【远瞻智库】或点击下方链接:

,