(报告出品方/作者:山西证券 杨晶晶)

1 深耕冷链终端设备,商业展柜细分龙头1.1 营收高速增长,细分龙头显峥嵘

海容冷链成立于2006年,于2012年完成股改变更为股份有限公司,2014年在新三板挂牌,后于2018年在上交所挂牌上市。

公司自成立以来始终专注于商用冷链设备的研发、生产、销售和服务,坚持以专业化、差异化和定制化为核心发展战略,为客户在销售终端进行低温储存、商品展示和企业形象展示等提供定制化解决方案及专业化服务。

营收高速增长,业绩维持稳健。

从营业收入上看,近年来公司营收从2017年的9.6亿元提升到2020年的18.9亿元,3年CAGR 达到25.3%;归母净利润从2017年1.2亿提升至2020年的2.7亿,3年CAGR达31%。

2021年前三季度,公司实现营收20亿元,同比增长41.3%;受到MDI和钢材等原材料涨价以及海运运费涨价的影响,公司实现归母净利润1.9亿元,同比下降14.3%。

公司的主要产品是商用展示柜,属于冷链物流设备中的终端设备。

公司主要为客户在销售终端进行低温储存、商品展示和企业形象展示等提供定制化解决方案及专业化服务,努力打造成为世界级专业商用冷链设备供应商。

按照食品储藏温度的要求不同及应用场景不同,公司产品可分为商用冷冻展示柜、商用冷藏展示柜、商超展示柜、商用智能售货柜四种类型。

商用展示柜是公司主要收入来源。

其中,商用冷冻展示柜营收占比最高,2021年 H1 已实现营收 10.1 亿元,贡献了过半的营收,随着公司品类扩张的进行,商用冷冻展示柜的营收占比正在逐年下降;商用冷藏展示柜于近两年开始持续发力,2020年实现营收 4.1 亿元,同比增长 57.7%,2021年 H1 实现营收 3.5 亿元,占营收比重从2019年的 16.9%上升至 23.2%。两者合计收入占公司营收比例达到 90% 。

持股结构合理,高管与公司深度绑定。从股权结构上看,公司董事长兼总经理邵伟持股22.77%,马洪奎等四位高管合计持有公司9.57%股权,高管团队合计持有公司32.34%股权,持股结构较为合理,将高管利益与公司利益进行深度绑定,减少委托-代理成本。

此外,公司还拥有7家控股公司,其中4家为全资控股,主要聚焦于批发、零售、商业服务等领域。

高管多曾任职于早期著名制冷设备供应商澳柯玛,工作经验丰富。包括董事长邵伟在内的 6 名董事均曾在澳柯玛任职,澳柯玛是全球著名的制冷装备供应商,高管曾在澳柯玛深耕冷链行业多年,丰富的经验是公司持续增长的驱动力。

股权激励绑定核心员工。

公司于2021年4月发布股权激励计划草案,为调动骨干员工的积极性,公司拟向包括高管、核心技术人员等在内的356人(占员工总数25.2%)授予总计344万股(约占当时股本3%)的股票期权与限制性股票,业绩考核以2020年为基数,2021/2022/2023年营收或净利润增长率分别不低于20%/40%/60%。

此次股权激励涵盖公司核心技术、管理业务人员,覆盖范围广,绑定核心员工利益,助力公司长期稳定发展。

在我国,“冷链”一词在2000年左右刚开始进入大众视野,而近年来,随着人均可支配收入的提高,人们的物质生活水平得到极大改善,消费者对食品新鲜度的要求也越来越高,冷链物流行业迎来了高速发展时期。

根据艾媒咨询数据,2020年我国冷链物流市场规模达到4850亿元,同比增长 28.3%。其中,作为冷链终端的商用展示柜,既受益于消费升级和新零售趋势,又受到下游行业高增长的刺激,行业需求不断释放。

2020年商用展示柜出货量达到510万台,6年CAGR 达到16.7%,增速显著高于全球市场。我们认为,在多重因素的驱动下,冷链物流和商用展示柜行业迎来了高速发展时期,行业未来空间广阔。

2.1 根植于产业链终端,附加价值凸显

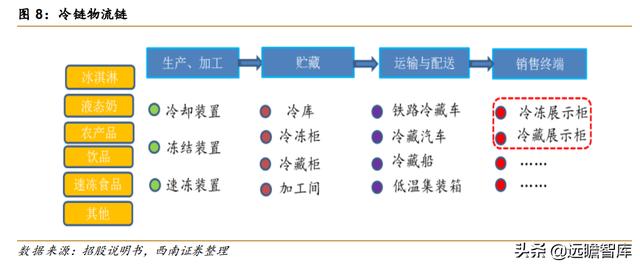

冷链物流指商品从产地到消费者终端的受控低温运输过程,以保证产品品质最小限度下降的专业物流形式,冷链物流包括生产加工、储藏、运输与配送、终端销售四个环节,公司的主要产品商用展示柜,是属于冷链物流中的终端设备,承担着低温储存以及产品和企业形象宣传的双重功能。

一方面,商用展示柜承担着食品在销售终端等保质、保鲜的冷冻冷藏功能,是食品安全的最后一道防线,其终端多样复杂的使用环境,对商用展示柜的制冷和功能性都有较高要求;另一方面,商用展示柜也是客户企业形象宣传以及产品展示的平台,需要有较强的视觉形象辨认度,对产品定制化和差异化具有较高要求。

从冷链设备产业链上看,公司主要产品商业展示柜处于产业链中游,上游原材料主要为钢材(主要为冷轧板卷、PCM板等)、组合聚醚、MDI、压缩机等,原材料产品价格波动较大,公司易受到原材料价格波动的影响。

公司下游主要为正在高速发展的速冻食品、冷饮、商超生鲜等行业,本质上,下游行业的增长会直接带动商业展示柜的增长,近年来下游行业的高速为商业展示柜创造了大量需求。

2.2 消费升级 新零售,行业加速扩容

消费升级 新零售趋势下冷链市场迎来爆发,行业未来空间广阔。随着我国人均可支配收入的增加,消费升级趋势日益明显,对高品质生活的向往,导致消费者对食品的新鲜度提出了新的要求。

而以进口生鲜、速冻食品等为首的食品因其能满足消费者对食品新鲜度等日益提升的要求,正在迎来高速发展的时期,进一步带动冷链物流需求的增长。

此外,新零售趋势下,线上线下与物流融合发展,推动冷链市场扩容,驱动了配套的冷链设备快速发展。

根据艾媒咨询数据显示,我国冷链物流从2014年开始进入高速增长时期,市场规模从2014 年的1500亿元上升至2020年的4850亿元,CAGR达到21.6%。

冷链行业的高增长,一方面来自冷链行业中占比达到 90%的食品冷链需求的快速释放;另一方面,冷链行业技术进步带来应用场景与下游客户的扩张同样驱动了冷链物流的高速发展。

我们预计,随着冷链设备的下游行业速冻食品等的加速渗透以及目前占比较低的医药冷链的逐步应用,未来冷链物流将拥有广阔的市场空间。

伴随冷链物流行业的高速发展,处于产业链终端的商业展示柜同样进入高速增长期。

根据中国冷链产业网数据显示,全球商用展示柜出货量呈现稳定增长态势,其中,商用冷藏展示柜出货量显著高于商用冷冻展示柜。而在国内,商用展示柜出货量由2015年的236万台上升至2020年的510万台,CAGR达到16.7%,增速显著高于全球市场,未来或将成为全球市场增长的主推力。

2.3 下游行业快速增长,冷链设备需求释放

冷链设备的下游主要为速冻食品、低温乳制品等细分食品饮料行业,冷链设备的发展与下游行业需求有较高关联度。在消费升级趋势下,消费者对食品健康以及食品新鲜度等的诉求日益提升,催生了对食品饮料冷冻与冷藏的需求,而下游行业的需求扩张,成为了冷链设备高速发展的主要驱动力。

懒经济 宅文化,速冻食品迎来发展期

速冻食品对冷链的需求尤为强烈,从速冻食品的生产、储存、配送到终端销售,都离不开冷链的支持,速冻食品的高速增长会加大冷链设备的采购量,进一步刺激冷链终端设备商用展示柜的需求。懒经济和宅文化成新消费趋势,速冻食品或将成为下一个风口。

懒经济与宅文化诠释了新一代消费群体的生活习惯,即用外卖、速冻食品、到家服务等替代在家劳务,用足不出户宅家娱乐替代户外活动。在这样的消费趋势下,速冻食品只需简单煮熟即能食用且能够帮助新一代消费群体实现“懒”与“宅”的特征,使其有望成为继外卖后的下一风口。

根据前瞻产业研究院数据显示,我国速冻食品市场规模从 2011 年的 547.1亿元上升到2020 年的1393亿元,年复合增速达到10.9%。

工作时长居高不下,速冻食品有望加速渗透。

近年来,随着我国经济发展水平的提高,我国居民生活节奏显著加快,这在工作时间上反应得尤为明显,工作强度开始明显加强。

根据国家人社部数据显示,2019年我国城镇就业人员平均每周工作46.8小时,平均每年工作 2433.6小时,整体超过欧美国家工作时间20%-30%。

快节奏生活与高强度的工作下,人们下厨意愿较小,不想浪费时间在厨房上却希望能吃到较有营养的食品,速冻食品就成了不二之选。

快节奏生活与高强度工作下,速冻食品有望加速渗透。

竞争格局清晰,冰激凌市场稳健增长

与速冻食品一样,冰激凌作为对冷链需求最高的快消品之一,其市场规模的持续扩容也能进一步推动作为冷链设备的商用展示柜的需求增长。

冰激凌市场持续扩容,竞争格局逐渐清晰。

冰激凌作为冷冻甜品之一,其清凉爽口、解暑等特性,使冰激凌在冷饮市场占据一席之地。根据中商研究所数据显示,经过了4年11.4%的复合增长,我国冰激凌市场从2016年的980 亿元上升到2020年的1511亿元,2021年将达到1643亿元,冰激凌市场呈现稳定增长态势。

而其中,伊利占据了13.9%的市场份额,位居行业第一,前 5 大共计34.9%的份额。我们预计,随着未来冰激凌品质的提高以及份额的集中,冰激凌有望实现量价齐升,带动商业展示柜大幅增长。

冰激凌季节性减弱,行业盈利有望再上台阶。

以往,冰激凌作为冷冻甜品,主要的功能在品尝甜品的同时能够解暑。

但随着我国人均支配收入的提高,以及各种高端冰激凌的问世,无论是春夏秋冬都不乏食用冰激凌的人,冰激凌已经逐渐从夏日甜品开始向日常甜品转化。

行业周期性的减弱,将会使行业盈利趋于稳定,有望助力行业的整体盈利更上一层楼,进而刺激商业展示柜的需求。

高营养价值 口感更佳,低温乳制品异军突起

巴氏奶与低低温酸奶作为低温乳制品的代表,在消费升级趋势下增长强劲。

随着乳制品产品结构的升级,低温奶占比逐渐提升,商用展示柜在乳制品行业的应用空间会将逐步拓宽。

巴氏奶异军突起,增速高于常温奶。

巴氏奶是指采用巴氏消毒法处理的鲜奶,营养价值更高、口感更好,一般采用低温保存。受益于消费升级趋势,相对于常温奶营养价值更高的巴氏奶近年来深受大众喜爱,根据智研咨询数据显示,巴氏奶市场规模由 2014 年的 221 亿元增长至 2019 年的 343 亿元,CAGR 达到 9.2%,高于常温奶 3.3%的 CAGR。

低温酸奶稳健增长。

从酸奶市场上看,虽然常温酸奶开始发力,市场规模正在赶超低温酸奶,但低温酸奶能够实现稳健增长。2019 年低温酸奶市场规模达到 422 亿元,同比增长 14.4%,增速仍然高于液态奶。

我们预计,在消费升级趋势下,伴随着乳制品产品结构的调整,巴氏奶与低温酸奶在乳制品中的比例或将显著提升,进而驱动以商业冷藏柜为首的商业展示柜的增长。

便利店快速扩张,新零售升级加速

连锁便利店与商超作为冷链设备的终端消费场景,近年来发展迅速,对冷链设备的需求有极大的提振作用。

尤其是连锁便利店作为新零售业态的一种,其相对于商超呈现出更快的开店速度,覆盖较广的连锁便利店解决了消费者因大型商超距离较远等因素消耗了消费者大量时间的需求痛点,有效促进了冰激凌等冷链食品的销售。

便利店扩张迅速,零售额有望持续增长。

随着新零售趋势的来临,便利店迎来了加速的扩张。2015-2020年间,我国品牌连锁便利店销售额由1181亿元上升至2961亿元,CAGR达到20.2%;品牌连锁便利店家数由9.1万家上升至 19.3 万家,CAGR达到16.2%。

2020年,在疫情影响下,便利店家数不减反增,品牌连锁便利店纷纷加快开店速度,便利 店家数增长达到46.2%,拉动冷链设备的需求增长。

公司作为冷链设备龙头企业,在享受行业高速发展红利的同时,通过其优秀的商业模式、卓越的品牌形象以及领先的技术水平共同构建了公司牢不可破的护城河,助力公司在行业高速发展中持续保持领先地位。

3.1 产品丰富多样,商业模式优秀

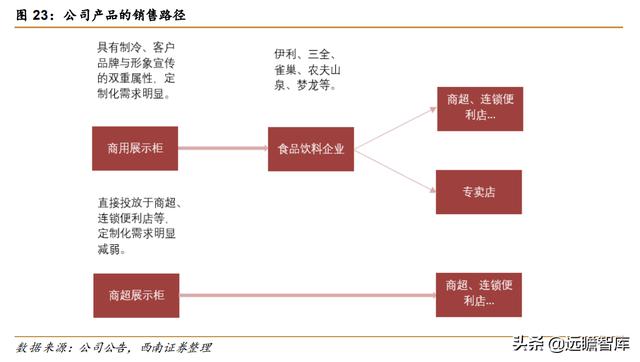

公司的产品可分为商用展示柜与商超展示柜两大类,两类产品的下游客户与商业模式均存在差异。

商用展示柜主要客户为品牌商,具有较强的定制化属性。

商用展示柜可分为冷冻柜和冷藏柜,冷冻柜主要用于冰激凌、冷冻食品等的销售和储存,冷藏柜则主要用于啤酒、低温奶制品、饮料等的销售和储存。

商用展示柜主要服务于如梦龙、农夫山泉等食品饮料类品牌商,食品饮料企业通过在渠道铺设自有品牌的商用冰柜,并最终投向终端商超与专卖店来促进销售。与家用冷冻设备不同的是,商用展示柜除了拥有更专业的冷冻冷藏功能外,作为终端设备还是食品饮料生产商形象宣传和产品的载体,还具有较强的定制化与差异化属性,在设计上通过 Logo 等方式展现出客户鲜明的品牌特征。

目前,公司商用展示柜的客户主要为伊利、农夫山泉、三全等著名食品饮料公司。

商超展示柜直接投放于商超,销售放量明显。

商超展示柜主要用于大型商业超市、连锁便利店等放置与销售奶制品、饮料、蔬菜、速冻食品。与商用展示柜不同,商超展示柜的客户主要为各类商超、连锁便利店等,且定制化需求相对商用展示柜来说明显减弱。

受益于下游需求旺盛,商超展示柜近两年增速均达到 100%,营收占比从 2018 年的 3.3%上 升至 2020 年的 8.5%,成为公司增长最快的业务。

我们预计,随着未来新零售模式带动商超大力发展,公司商超展示柜将会在未来大展宏图,带动公司营收增长。

公司目前主要以自有品牌对外销售,主要采取直接面对终端客户的直接销售模式,因部分业务需要,也存在极少数经销商、零售商销售模式。公司另有部分业务通过 ODM 形式开展,分为国外 ODM 和国内 ODM 销售。

海外业务增长迅速,未来空间广阔。

2020 年公司海外业务实现营收 5.5 亿元,相较于 2015 年的 3.1 亿元,海外业务 CAGR 达到 15.4%,占营收比重保持在 30%以上。

从公司出口规模上看,2019 年公司商业展示柜出口量为 24.2 万台,同比增长 36.1%,出口量占国外商用展示柜规模达到 1.84%,虽然份额仍然较低,但相较于 2015 年的 0.91%已实现翻番。

根据中国冷链产业网数据显示,相对于海外 2019 年超 1300 万台商业展示柜的市场规模,海容冷链在海外市场空间极为广阔。

3.2 研发投入高增长,技术优势明显

产品制冷原理及结构:

压缩机抽取蒸发器中因吸收了热量而成为气态的制冷剂,将其压缩成高温高压气体,并排入冷凝器中,然后以热交换的方式将制冷剂的热量传递给冷却介质,冷凝后的过冷液态制冷剂经过毛细管节流降压后进入蒸发器,制冷剂在蒸发器内吸收被冷却物体的热量而汽化蒸发,然后再次被压缩机抽回,从而完成整个制冷循环。

技术优势显现,筑牢护城河。

冷链物流设备行业具有非标准化、定制化生产的特点,不同下游产业客户对产品功能、品质、外观等方面的要求趋于复杂化、多样化,这对冷链物流设备生产企业的技术投入、研发能力、工艺设计能力等方面都提出了较高的要求。

公司坚持自主创新,拥有双风幕循环风、RFID 物联网、微通道冷凝等核心技术,通过核心技术的研发满足欧美等海外国家冷链设备行业更高的标准,并通过 ETL、VDE、UL 等多个国际验证。

此外,借助公司 RFID 物联网、图像识别、智能控制等技术,实现智能化产品及无人产品的研发,有望围绕商业智能售货柜产品为日益增长的无人零售市场提供系统化解决方案。

研发费用持续增长,助力技术保持领先。

公司自创立以来一直重视研发,坚持自主创新,研发费用一直保持 20%以上增长。

2021 年前三季度,公司研发费用为 0.54 亿元,同比增长 80%;研发费用率为 2.7%,同比增长 0.6pp。

3.3 深耕头部客户,构筑品牌壁垒

公司产品功能性与展示型皆备,客户黏性高。

冷链物流设备行业的下游客户较为注重供应商的品牌,尤其是商用展示柜产品,主要应用于冷链物流系统中终端环节,直接面对消费者,是客户产品销售的重要载体,直接影响其产品销量。

客户在选择产品时,除了要求满足冷藏、冷冻、贮藏的基本功能外,还要求与存放的商品结合起来,做到个性化、差异化,产生广告效应,让消费者产生购买欲。因此,客户一般都非常注重产品的适用性、可靠性及稳定性,而对价格敏感度较低。

客户在选择供应商时,通常会倾向于品牌的市场知名度和认可度较高的企业。因此,品牌知名度和客户资源形成了冷链物流设备行业的重要壁垒。

公司与多家头部企业合作,展现卓越品牌效应。

公司目前已与伊利、蒙牛、农夫山泉、联合利华等多家乳制品、冷饮等行业知名公司达成长期稳定的合作关系,在营收规模扩大的同时能够快速提升公司在细分领域的品牌影响力。

公司的优质客户通常具备严格的外部采购管理体系,对于产品交付期及产品质量的要求较高,进入其采购供应链的供应商面临的审核种类多、标准高且周期长。

在该种审核模式下,公司具备以下优势:

(1)客户严格的采购准入体系促使公司在技术创新水平和产品质量控制保持行业前列;

(2)一旦通过供应链体系考核,通常会维持稳定的合作,不会轻易更换供应商,能为公司提供长期稳定的产品订单。

柔性化生产应对差异化需求。

不同于普通家用冰箱、冰柜的大规模、批量化生产模式,公司所处行业的下游客户对产品功能、结构、尺寸、外观需求各不相同,订单差异性较大,造成所需要生产的产品种类繁多,无法实行标准化大批量流水线作业的生产模式。

公司通过长期实践探索,建立了特有的专业生产管理体系。该体系采用柔性化的生产线设计,实现了单条产线多类产品的“混合式”生产,有效应对客户的差异化需求,从而保证了公司产品多样化、差异化的前提下生产效率的提升。

公司实施定增助力高端产能释放,拟计划募集不超过 10 亿元资金,其中 7 亿元用于“年产 100 万台高端立式冷藏展示柜扩产项目”,3 亿元用于补充流动资金。

行业集中度偏低,龙头企业有望持续发力抢占份额。

不同于国外以AHT、LIEBHERR、IARP等大型企业占据了主要市场份额,国内商用展示柜行业集中度仍然偏低。公司在行业内深耕下游头部客户,持续抢占市场份额,市占率稳步提升。

2020年公司商用展示柜国内市占率达到10.5%,相较于2016年提升1pp;2017年公司商用展示柜出口市占率达到5.1%,在业内排名第3。

随着行业标准的逐步提高,小公司不断出清,海容有望享受行业集中度提升的红利。

3.4 公司近况:原材料价格上涨,盈利能力短期承压

原材料涨价明显,毛利率短期承压。近年来,公司毛利率相对稳定在30%-35%之间,2020 年受到新收入准则将合同履约收入从费用计入营业成本的影响,公司毛利率出现下滑;2021 年前三季度公司材料成本中占比较大的冷轧板卷与MDI等材料价格均出现明显涨幅,受到原材料价格以及海运运费上涨的影响,公司毛利率在2021前三季度进一步下滑至21.6%。

费用管控得当,对冲毛利率下降影响。

公司销售费用率在2016-2019年间基本保持稳定,受到合同履约成本由费用调整为营业成本的影响,销售费用率自2020年起大幅下降,维持在3%-4%的水平。

公司内部管理增效,效率提升显著,推动公司管理费用率由2016年的6.4%下降至2020年的 6.1%,累计下降了0.3pp。

公司净利率在2019年拔高至14.3%并在2020年保持稳定,但受到原材料涨价等影响,2021年前三季度净利率出现下滑。

2021年前三季度,公司通过严控费用来应对原材料涨价及运费上涨对净利率带来的影响, 销售费用率与管理费用率皆小幅下降,对冲了部分原材料涨价的影响,净利率下滑幅度远小于毛利率下滑幅度。

关键假设:

假设 1:预期在消费升级和新零售趋势下,商用展柜的需求保持强劲,中国商用展柜出货量未来几年保持10%行业增速;

假设 2:2021年受到原材料涨价的影响,公司毛利率有所下降,随着原材料价格的稳定,预 期公司整体盈利能力稳中有升,假设2021-2023年公司毛利率分别为21.7%/24.9%/26.5%;

假设 3:假设公司销售费用率与管理费用率整体保持稳定,预计2021-2023年销售费用率和管理费用率分别保持为4.2%、4.1%、4%和5.9%、6.1%、6.2%。

基于以上假设,我们预测公司2021-2023年分业务收入成本如下表:

我们选取了三花智控、冰轮环境和海尔智家作为可比公司。

其中,三花智控与公司都是以TOB业务为主,在商业模式上具有可比性;海尔智家与公司同属于白电行业,冰轮环境部分业务为低温冷冻设备,在产品上与公司具有可比性。

2022年可比公司的平均估值为26倍。

考虑到商用展柜市场份额依然较为分散,公司作为行业龙头,有望凭借领先的产品技术和丰富的客户资源抢占市场份额,取得快于行业的增长。

我们预计公司2021-2023年EPS分别为1.11元、1.52元、2.02元。

5 风险提示原材料价格或大幅波动;下游需求不及预期;人民币汇率或大幅波动风险。

—————————————————————

请您关注,了解每日最新的行业分析报告!

报告属于原作者,我们不做任何投资建议!

如有侵权,请私信删除,谢谢!

获取更多精选报告请登录【远瞻智库官网】或点击:智库官网|文库首页-远瞻智库·为三亿人打造的有用知识平台