2021年,要说谁是市场最火的颠覆式技术赛道,一定是合成生物学。

据SynbioBeta的统计,2020年全球合成生物学企业融资高达78亿美元,而紧接着2021年第一季度,该领域的投资就超过2009-2019年11年的总额。(详情见我们前面挖掘合成生物学赛道的文章《腾讯、高瓴这笔投资透露出万亿级产业机会,颠覆旧技术,至少100倍增幅!》)

合成生物学赛道的火热,同时带动了部分公司股价的起飞,有着“合成生物第一股”的凯赛生物,股价在4个月的时间内翻了一翻,2021年的动态市盈率超过了百倍。

那么按照赛道逻辑去发掘,或许同样身处合成生物学赛道的华恒生物会有不俗的炒作潜力。

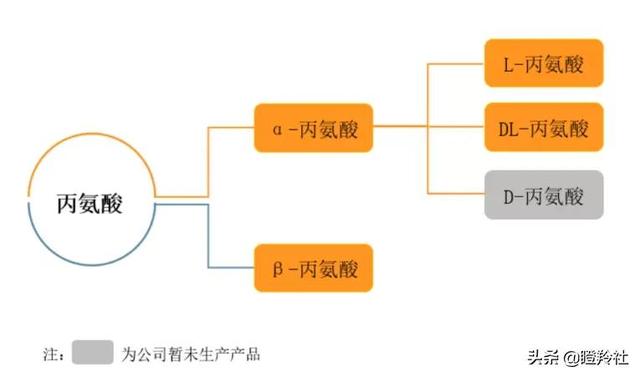

一、全球丙氨酸生产制造的绝对龙头丙氨酸是构成蛋白质的基本单位,是组成人体蛋白质的21种氨基酸之一。丙氨酸属于小品种氨基酸,可以广泛应用在日化、医药及保健品、食品添加剂和饲料等众多领域。

丙氨酸系列家族中,又以L-丙氨酸应用最为广泛,市场最为广阔。

华恒生物,是一家以合成生物技术为核心、全球领先的规模化生产小品种氨基酸产品的企业之一,主要产品包括丙氨酸系列产品、D-泛酸钙和α-熊果苷等。

基于2019年公司营收结构数据,可以看出丙氨酸系列产品是公司主要收入来源,尤其是L-丙氨酸占据70%以上的份额,其主要应用于日化领域,作为合成新型环保螯合剂MGDA的原料(MGDA作为助洗剂添加于自动洗碗机专业洗涤剂中)。

1、全球丙氨酸市场龙头,未来仍保持强劲增长

2019年,丙氨酸系列产品全球需求量约5万吨,当年华恒生物的丙氨酸系列产品销量约2.4万吨,市场占有率接近50%,这意味着公司是全球范围内规模最大的丙氨酸系列产品生产企业之一。

据中国生物发酵产业协会数据显示,2016-2019年,丙氨酸全球需求量年复合速约14%,预计未来仍将以约12%的年复合速增长,2023年全球市场需求达8.1万吨。

强劲的市场需求,意味着公司仍可通过产能扩张实现市场增量和替代存量实现规模提升。

2、技术、产品性能全面优于竞争对手

全球丙氨酸产能主要集中在中国,主要国产厂商包括华恒生物、丰原生化、烟台恒源等,海外厂商主要为武藏野。其中,丰源生化、武藏野、烟台恒源分别使用微生物发酵法、化学合成法、酶法进行丙氨酸产品的生产。

华恒生物作为同时拥有酶法和发酵法生产丙氨酸系列产品的龙头厂商,不仅在成本上优于竞争对手,同时在生产出来的L-丙氨酸产品的性能上也优于国内竞争对手。

基于发酵技术的壁垒和公司现有的规模优势,中短期内华恒生物不会有太多有竞争力的对手,是当之无愧的丙氨酸龙头。

二、合成生物学应用层的颠覆者:注定了未来成长空间广阔生物合成有独特的优势:一是生产原料以生物质为主,能够显著降低碳排放;二是具备绝对的成本优势;

华恒生物是合成生物学应用领域的佼佼者,其搭建了发酵代谢工程与酶工程两大技术平台,掌握关键技术15项。

1、先进合成技术颠覆原有技术路线

公司技术的主流性及先进性,以丙氨酸、D-泛酸钙生产为例就可展现。

● 丙氨酸:丙氨酸产品生产从天然提取、化学合成向现在主流的酶法、发酵法演变,后两者为代表的生物制造技术路线蓬勃发展是大势所趋。

以生产L-丙氨酸为例,华恒生物的厌氧发酵法(利用可再生的葡萄生产)的关键技术已达到国际领先水平,公司毛利率水平达46%左右,远高于酶法L-丙氨酸10-13%左右毛利率水平。

● D-泛酸钙:华恒生物自主研发的D-泛解酸内酯“一锅法”转化合成工艺(利用酶法的β-丙氨酸制备碳酸钙),相比如亿帆等同行使用的酶拆法,生产流程更为简化,一步获得了D-泛解酸内酯,大幅节省能源耗用。

公司正在研发利用发酵法生产β-丙氨酸和D-泛酸钙技术,未来将进一步降低公司生产成本,2019年和2020年上半年,公司D-泛酸钙毛利率分别为67.11%和67.74%,维持在较高水平。

2、技术储备丰富,未来将颠覆更多氨基酸领域的生产方法

细心观察,华恒生物的扩张打法其实有迹可循,成长逻辑很通畅:

一是通过产业链下游进行延伸,如L-丙氨酸到DL-丙氨酸、β-丙氨酸到D-泛酸钙的合成;

二是利用底层技术原理的共通性进行延伸,如L-丙氨酸的厌氧发酵工艺经验,开发出L-缬氨酸;

以公司招股书披露的技术储备情况看,公司一方面围绕核心产品L-丙氨酸的生产进行降本增效的开发,另一方面公司围绕发酵法和酶法两大技术平台进行多品类的扩充。

或许华恒生物的中报利润端的下滑,令部分投资者产生一定疑惑,但公司业绩成长的逻辑,是非常顺畅的。

1、新产能投放,解决过去满负荷运转问题

据招股书显示,自2018年以来华恒生物的L-丙氨酸产品产能利用率一直处于满负荷状态,公司也明确提出丙氨酸产品受到产能限制,无法充分满足下游市场的需求,导致业绩增速慢于下游需求行业增速。

随着本次IPO募资投产的新产能在未来陆续落地,一方面5000吨发酵法技改产线投放将提升公司L-丙氨酸产品的毛利率;另一方面,2023年公司丙氨酸产品产能将达到4.75万吨/年,将有效解决L-丙氨酸产能不足的问题。

2、技术延伸的新品种潜力不俗

华恒生物新开发的L-缬氨酸品种同样是一个非常有潜力的细分市场,其在养殖产业中发挥着重要作用。

目前全球L-缬氨酸总需求约3.25万吨,但未来三年缬氨酸需求有望保持25%的高速增长(2023年需求达11.7万吨),需求缺口巨大。目前,L-缬氨酸主要生产企业为韩国希杰集团和梅花生物,两者拥有的市场占有率超过50%,但两者工艺均为好氧发酵;在环保、能耗、成本方面,华恒生物的厌氧技术均存在优势,公司作为新进入者抢占一定的市场份额。

3、合成生物学赛道拥有的巨大潜力

近期,公司发布了公告与关联方共同出资设立华恒香料、礼合生物,两者分别主营萜类产品(如檀香、玫瑰精油等)和生物基产品(如 1,3-丙二醇产品等)的技术研究和开发,旨在加快在合成生物学领域的布局。

同时,我们也在前面提到华恒的技术储备将给公司未来带来更多新产品,包括α-氨基丁酸和葡萄糖酸、 丙酮酸、左旋多巴、AA2G等。

或许从生物制造的角度看,基于酶法、发酵法,或许能看到更多的产品,如有机酸、维生素和工业乙醇等。

这,其实就是底层技术的升级给行业格局带来的颠覆,就像mRNA疫苗的两大巨头莫德纳和拜恩泰科的市值对传统四大疫苗巨头发起挑战一样。

合成生物学,就是这样的一种顺应时代趋势的颠覆性学科。

可能目前我们还感受不到这种绿色技术带来的经济优势,以碳税为代表碳中和政策逐步落地,对于华恒生物这样的应用层公司来说,其巨大优势将日益凸显。

Ps:或许熬过这波中报业绩不及预期的杀跌,以时间换空间,公司股价的真成长之路将提上日程。

更多医疗健康前沿资讯&一二级市场精品投资干货,欢迎关注头条号和公号@瞪羚社!

,