浙江万得凯流体设备科技股份有限公司(以下简称“万得凯”)于2月14日收到深圳证券交易所上市委员会第二轮上市问询函意见,证券为其保荐机构,万得凯本次拟募集资金5.2亿元,拟发行股数不超过2500万股,占发行后总股本的比例不低于25%。

根据招股书显示,钟兴富、汪素云、陈金勇家庭以及陈方仁、汪桂苹、陈礼宏家庭直接及间接持有公司72.36%的股份,钟兴富与陈方仁为连襟关系,为公司控股股东、实际控制人。

股权结构图,图源,招股书

1

毛利率连续3年低于同行业

万得凯创立于2016年,专注于水暖器材的设计、开发、生产、销售,产品主要包括各类铜制水暖阀门、管件等。其中阀门是管道的重要控制元件;管件是管道的重要连接部件,应用于建筑物中排水、冷热水供给、采暖、排污等基础设施。

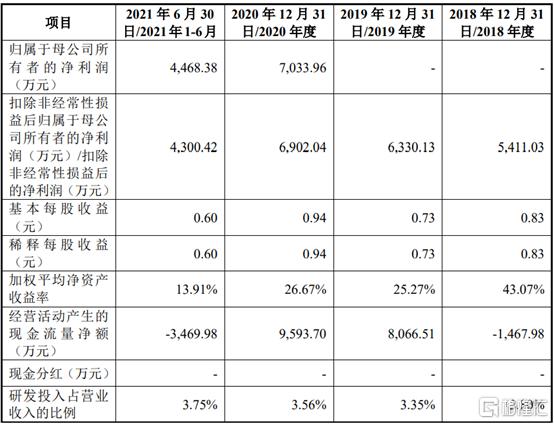

2018年至2021年1-6月各报告期内,万得凯的营业收入分别为4.15亿元、5.12亿元、5.59亿元和3.20亿元,净利润分别为0.54亿元、0.51亿元、0.70亿元和0.44亿元,扣非后归母净利润分别为0.54亿元、0.63亿元、0.69亿元和0.43亿元。营业收入和净利润的增长主要原因是各客户业务量上涨,向公司采购需求上升。此外,公司与 Pegler Yorkshire 建立进一步合作关系,使公司新产品开始规模化销售,增厚营收和利润。

2018年至2021上半年公司主要核心财务,图源,招股书

2018年至2021年1-6月,万得凯的综合毛利率分别为25.18%、23.52%、26.41%和27.53%,同行业可比上市公司平均毛利率分别为25.32%、27.69%、26.88%和24.86%,公司2018年至2020年的综合毛利率与略低于可比上市公司的平均毛利率,主要原因是公司产品结构发生变化,毛利率相对较低的洗衣机角阀、快接无铅角阀产品销售占比上升;而毛利率较高的皮管式无铅阀门类产品销售占比下降。再者,受到中美贸易影响,公司的阀门、管件等主要产品被纳入加征关税的清单,以致成本上升。

2021上半年,公司阀门类产品毛利率高于同行业水平,主要是因为在国际铜价上涨幅度较大情况下,公司在铜价上涨前已经屯购大量原材料,成本相对较低,从而使毛利率有所增加。

2018年至2021上半年公司毛利率同行业对比,图源,招股书

2

超八成业务依赖海外地区

报告期内,万得凯主要有7个主要客户,包括RWC、Watts、Oatey、Aalberts、Sioux,Mosack和Home Depot,主要集中在澳大利亚、欧洲和美国等地。2018年至2021上半年,前五大客户的销售收入占营业收入的比重分别为 61.82%、59.61%、62.14%和 58.90%,公司客户高度集中。公司主要客户若出现经营困难,或客户与公司解约,导致客户对公司产品的需求量的降低,将直接影响公司的利润。

公司主要客户营收占比,图源,招股书

此外,2018年至2021上半年公司业务收入超八成都是来自海外地区,美国营收占比更是长年保持第一,区域化特征明显。基于公司业务集中在美国地区,主营业务受到中美贸易摩擦的影响,在美国政府公布的2000 亿美元关税清单中的商品自2019年5月10日加征关税25%。公司的阀门、管件等主要产品被纳入加征关税的清单,关税的增加,对产品销量产生一定的影响,公司利润被侵蚀。

公司主要客户区域营收占比,图源,招股书

3

流动比率低于同行业水平

2018年至2021上半年,公司流动比率分别为1.74倍、1.27倍、1.60倍和1.33倍,速动比率分别为0.74倍、0.70倍、0.87倍和0.54倍,2021年1-6月由于国外订单量大幅增加、铜价上涨以及国际货运运力持续紧张,存货规模增加,速动比率下降幅度巨大,公司总体流动性短期承压。公司资产负债率分别为47.93%、52.39%、43.26%和48.72%,近年保持稳定。

公司偿债能力指标,图源,招股书

2018年至2021年上半年,公司流动比率和速动比率低于同行业公司,资产负债率高于同行业,主要是因为同行业可比上市公司在上市后资本实力增强,融资渠道更多元,银行借款规模相对较低。

公司偿债能力指标同行业对比,图源,招股书

4

小结

简而言之,公司经过多年的发展,已经在行业积累了一定经验,但随着需求设备的外移,公司亦面临诸多的挑战,例如中美贸易影响、客户集中度过高。未来公司能否进一步开拓市场,还有待考验。

,