经过 4 天的停牌期,12 月 17 日,海尔电器港股复牌交易,开盘股价涨幅达 18.31% ,市值达 683.13 亿港元。

复牌前夜,海尔电器回应了海尔智家将对其私有化的计划,公告称若“潜在私有化”方案进行,可能导致海尔电器于港交所撤回上市,至此,双方的上市公告都印证了关于海尔智家私有化海尔电器一事大概率会推行下去。

通常来讲,一家公司在两个市场同时上市有不少优点,比如能扩大股东基础、增强筹资能力、提高股票流通性以及在多地提高知名度和影响力等,但海尔却披露有可能选择在港股撤回上市,这背后有着什么原因和意图呢?

12 月 12 日,外媒的一篇报道引起了业界广泛关注,消息称海尔智家(全称:海尔智家股份有限公司)将在港交所上市,拟将估值 77 亿美元子公司海尔电器(全称:海尔电器集团有限公司)私有化。

当晚,海尔智家对此给出了官方回应,公告称公司尚未向海尔电器提出任何私有化安排,也尚未就此事达成任何协议,目前网络流出的消息仍存在重大不确定性。

但同时海尔智家方面表示,作为海尔电器的主要控股股东,目前正在初步探讨私有化海尔电器的方案或将通过换股的方式进行。对价股票为将于香港联合交易所主板上市的 H 股股票,如该交易实施完成,海尔电器将在香港联合交易所主板终止上市。

受此影响,12 月 13 日起,海尔电器港股开始短暂停牌,而海尔智家股价则一路大涨到一年以来的最高价 18.98 元/股。

作为与美的、格力比肩的家电巨头,提到海尔的品牌几乎家喻户晓,但千亿级的集团体量让海尔旗下的公司支系十分庞杂,比如在“电器”这个印象标签下,海尔电器、海尔智家等不同上市公司简称就经常让外界混淆,业界在做家电企业对比分析的时候,通常难以客观计算海尔在电器方面的全盘经营情况。

近年来,海尔在智能家居、智能家电领域高举高打,试图给消费市场树立全新的品牌形象,同时为了全面对集团的形象进行提升和梳理,2019 年 7 月 1 日,上市主体青岛海尔(全称青岛海尔股份有限公司)正式更名为海尔智家进行战略聚焦。

在这样的背景下,市值却让海尔脸上无光,截至发稿前,美的集团的市值保持在 4022 亿元左右,格力电器市值为 3826 亿元上下。相比而言,海尔智家的市值为 1198 亿元,海尔电器的市值为 666 亿港元(约合 598 亿元),两地上市并没有给海尔带来综合性的竞争优势表现,合力一处对于海尔来说反而显得越来越有必要。

海尔净利润比美的、格力差了一半市值不给力的情况下,净利润也是海尔的“心头病”,我们不妨参考以下几组数据图表整体了解一下:

在 2010-2018 年间,海尔的营收增长情况其实不算差,海尔智家和海尔电器除了在 2015 年经历了一次经营滑坡之外,其余年份基本都是稳步增长的态势,不过增速从去年开始出现了大幅放缓,这也意味着海尔的整体经营开始承压。

2018 年,海尔智家的营收规模超 1800 亿元,海尔电器营收约 850 亿元,两者的净利润叠加却只有 110 亿元左右的水平。而同期,美的集团的营收规模为 2618 亿元,净利润 202 亿元,格力电器营收 2000 亿元,净利润高达 262 亿元,海尔智家这波私有化操作更像是在试图缩小与美的和格力的差距,虽然在营收体量上海尔并不落下风,但两地上市公司的净利润却并没有达到 1 1>2 的效果,甚至差了近一半。

海尔旗下的业务都有什么?很多人其实没有全盘关注过。

海尔智家的旗下业务主要覆盖冰箱/冷柜、洗衣机、空调、热水器、厨电、小家电、U-home 智能家居等产品的研发、生产和销售,为用户提供成套智慧家庭解决方案,同时在渠道综合服务方面提供相匹配的家电、家居及其他产品分销、物流、售后的一体化服务和增值服务。

从 2011 年开始,海尔智家进行了一系列海外收购操作,先后将日本三洋 AQUA 白电业务、美国 GE 家电业务、新西兰 Fisher&Paykel 业务、意大利 Candy 等公司业务纳入麾下,另外还持有墨西哥 MABE 的 48.41% 股权。截至 2019 年上半年,海尔智家海外收入占比达 47% ,已实现“海尔、卡萨帝、统帅、美国 GE Appliances 、新西兰 Fisher & Paykel 、日本 AQUA 、意大利 Candy ”等七个品牌布局与全球化运营。

此外还涉足些许 To B 业务,比如海尔智家旗下的 COSMOPlat 工业互联网平台。简单来说,就是把海尔在互联工厂模式、生产数字化、智能制造、智能控制等领域积累的能力和经验集成开放给其他行业,为相关企业的智能转型升级提供软硬一体解决方案。

另一边的海尔电器业务范畴则相对较窄,但也正在逼近千亿级的规模。海尔电器主要在国内市场经营海尔集团下属的品牌,包括海尔、卡萨帝和统帅的洗衣机和热水器产品的研发、制造、销售,同时发展以“日日顺”为品牌的大件物流业务服务, 涵盖家电、家居、健康器材等品类。2019 年上半年,海尔电器的渠道服务占总营收比例最高为 64% ,营收达 327.50 亿元。

在整个集团渠道网络布局方面,海尔除了进驻主流的家电连锁商场和电商平台之外,自有渠道经过多年积累相对比较强悍,在全国已建设了 8000 多家县级专卖店、30000 余家乡镇网络,从一线城市到三四线城乡的大街小巷,几乎都能看到海尔的店面。

通过对两个上市公司的主营业务进行分析,我们可以看到,在洗衣机、热水器、物流、渠道服务等方面,海尔智家和海尔电器其实有着不少业务交叉,这无形中增加了内部交易结算的复杂度,管理体系互通和决策执行也可能不协调,而私有化计划如果完成或将从根本上改变这一症结。

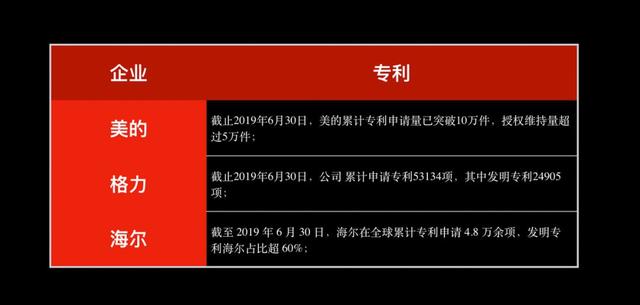

强化智能时代的家电龙头地位随着 AI、IoT、5G 等技术的纵深发展,智能化时代正在拉开帷幕,技术专利也是一家企业核心实力的体现。财报数据显示,截至 2019 年 6 月 30 日,海尔在全球累计专利申请已有 4.8 万余项,对于中小家电企业来说是个庞大的数字,也是海尔行业龙头地位的护城河,但与美的、格力相比,却还是稍逊一筹,这是海尔在高举高打智能概念之下仍需要努力提升的相对短板。

站在更宏观的层面看,智能时代融合了新技术浪潮、消费升级等社会经济大背景,各种新兴的家电品牌正在不断诞生。典型的例子比如近年来小米及旗下生态链企业,凭借更好看的设计、更具性价比的智能化体验等吸引新兴消费群体,开始侵蚀家电巨头们的市场份额,国内传统家电品牌对于年轻的消费群体来说并没有足够的影响力,未来家电行业格局开始充满了不确定性。

光大证券的研报认为,此次海尔私有化一事的长期逻辑更值得关注,由于历史原因,海尔系拥有 A/H 两个上市公司平台,复杂的股权架构导致海尔在过往经营中一致性受到钳制,存在较多治理问题。

比如海尔智家股东无法分享海尔电器洗衣机、热水器等优质资产的经营回报,现金流和股东分红也被分化;在渠道方面, KA 销售由海尔智家负责财务结算,自有渠道、物流业务在海尔电器旗下,增加了内部运营成本;同时两个上市平台各自有管理体系和团队,利益不一致,也存在管理职能和权限冲突等情况,统一为一个上市平台有望从全局角度实现股东利益最大化。

综上所述,海尔智家私有化海尔电器确实已经到了一个比较迫切的节点,尤其是在经营业绩开始承压的情况下,整合上市公司之后,利于海尔从品牌、到上市公司架构、业务整合方面形成更统一和有序的决策输出,进一步降本增效提高综合盈利水平,为在新一轮家电巨头争霸赛中占据上风打好基底,强化自身在智能时代的家电龙头地位和竞争格局掌控力。

,