(报告出品方/作者:浙商证券,马莉)

1.吸油烟机进入成熟期,头部集中度有待提升1.1. 厨房场景空间容量巨大,烟灶步入稳定发展期

厨房场景空间容量巨大,未来仍有提升空间。1)在所有家电使用场景中,厨房场景 容量最大。根据奥维云网数据,2020 年中国家电市场厨房场景容量为 2,907 亿元,相比其 他使用场景(客厅、浴室、卧室、阳台)容量最大。2)烟灶已经进入稳定发展期,作为 城镇生活的必需品,随着城镇化率和每百户保有量提升,烟灶市场规模仍有提升空间。根 据奥维云网数据,2020 年烟灶消费占整个厨房场景家电消费的 18.95%,仅次于冰箱的 30.96%。3)以洗碗机、蒸烤一体机为代表的厨电新兴品类步入快速发展期,带动家电厨房场 景市场规模扩容。

吸油烟机产品步入成熟期,相比白电保有量仍有提升空间。吸油烟机进入稳步发展 阶段,自 2017 年国家地产政策收紧,吸油烟机市场规模增速放缓。根据中怡康数据,2020 年我国吸油烟机市场规模为 325 亿元,18-20 年 CAGR 为-5.50%,对比 16-18 年 CAGR 为 3.27%。2019 年我国吸油烟机城镇每百户保有量为 82 台,农村为 29 台,整体为 59 台。 吸油烟机是城镇生活的必需品,对比需求刚性同样强的冰箱、洗衣机来看,我国吸油烟机 城镇保有量仍有提升空间;农村做饭场景开放,对吸油烟机的需求刚性偏低,随着国家新 农村建设和农村住房改造推进,以及政策管理农村地区有害气体排放,农村地区的吸油烟 机保有量或可提升。

1.2. 油烟机市场成长的逻辑:短期看竣工,长期看城市化和保有量提升

短期来看,地产竣工回暖拉动吸油烟机的终端销售。吸油烟机安装属性强,其市场规 模增长与住宅交房、装修密切相关。在期房、现房模式下,厨电装修需求分别在竣工交付 之后 6 个月、9 个月内。 根据国家统计局数据,21 年 1-9 月我国住宅竣工面积同比增长 24.4%。分单月看,21 年 6 月、7 月、8 月住宅竣工面积分别同比增长 63.22%、28.84%、 29.60%,竣工面积的同比增长预计在吸油烟机销量上有所体现。

我们预计下半年地产竣工同比增幅可维持高位,利好吸油烟机销售。国家三道红线 政策 2021 年 1 月起开始实行以限制地产商杠杆率,地产商将加速期房的竣工、交付,通 过将合同负债/预收款结转为收入的方式降低负债率。

长期来看,城市化和保有率提升带动吸油烟机增长,我们预计 2025 年吸油烟机销量 2,984 万台,20-25 年 CAGR 为 3.22%。

核心假设:

1)我们假设 2020 年以后,中国总人口数以 0.5%的速度增长。由于我国家庭户均人 口规模逐年降低,我们假设城市、农村户均人口每年减少 0.1 人;

2)根据人民大学国家发展战略研究室预测,我国到 2025 年城镇化率可达到 70%, 因此我们假设我国城市化率每年增长 1.6 pct,2025 年城镇化率达 71.7%;

3)自 2020 年以后,城镇吸油烟机每百户保有量每年增长 2.4 台,2025 年百户保有 量达到 94.7 台,接近一户一机的水平。随着国家新农村建设和农村住房改造推进,我们 假设农村百户保有量每年增长 4 台,2025 年百户保有量达到 53 台;

4)考虑到集成灶与吸油烟机互为替代品,2020 年集成灶销量渗透率(分母为集成灶 吸油烟机)为 11.4%。根据浙江美大预测数据,23-25 年集成灶销量渗透率 将达到 25%-30%,因此我们假设 2025 年全国市场渗透率 28.2%

1.3. 烟机竞争格局分散,龙头优势正在兑现

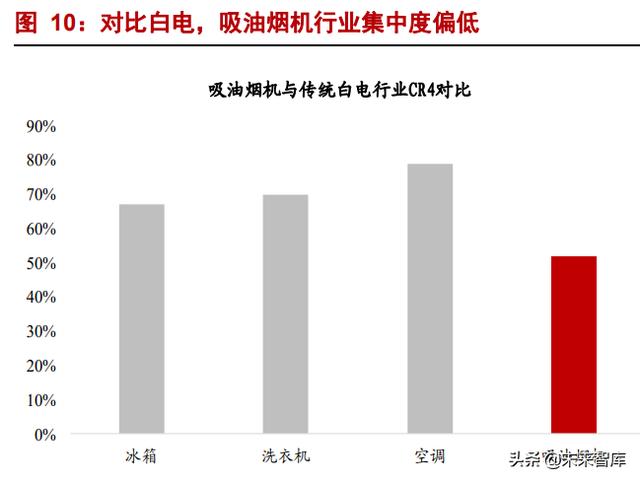

对比白电,吸油烟机行业集中度偏低。1)根据产业在线数据,2020 年吸油烟机行业 销量 CR4(老板、方太、美的、华帝)为 52.05%,对比 2020 年冰箱、空调、洗衣机 CR4 为 67.13%、84.87%、69.50%存在较大提升空间。2)高端厨电企业老板、方太是我国吸油 烟机龙头企业,2020 年老板、方天销额市占率分别为 10.16%、9.16%,而长尾品牌的市 场份额为 35.04%。

产品技术壁垒低、头部企业错位竞争是现阶段吸油烟机行业集中度偏低的主要原因。 吸油烟机产品的结构主要由主要有机壳、风道、风机、止回阀、集排油装置、照明装置、 电源开关和电源线等构成,结构简单、生产难度不大。根据我们的测算,完整的吸油烟机 产品共有 21 个五金零部件组成,产品结构相比冰箱、洗衣机等白电产品简单,且吸力、 风量等性能容易被效仿。因此,长尾品牌更容易以低成本达到量产,导致吸油烟机市场腰 尾部的同质化竞争严重。截至 2020 年末吸油烟机市场共有 202 个品牌参与竞争,而参与 市场竞争的白电品牌数量不超过 100 个。

吸油烟机头部企业定位高端,错位竞争。不同于白电龙头海尔、美的大众化的品牌定 位,油烟机头部企业老板、方太定位高端,主打高端消费人群,消费人群范围不及头部白 电企业。2021 年 1-8 月份老板、方太线下吸油烟机终端零售均价分别为 4,624、4,808 元, 对比吸油烟机行业均价 3,581 元,远高于行业均价。由于吸油烟机头部企业定位高端、错 位竞争,导致吸油烟机行业集中度偏低。

纵观吸油烟机产业链,我们认为吸油烟机行业集中度会持续提升。

1)原材料端:有色金属价格上升推动烟机行业出清。截至 2021 年 9 月,铜现货结算 价年涨幅为 17.96%,铝现货结算价年涨幅为 43.43%,长尾品牌难以应对有色金属大幅度 上升,相对行业头部企业在产品涨价的话语权低。

2)产品端:头部烟机整机制造企业工业设计能力强大、技术领先提升用户体验、附 加功能提升产品附加值,抬升吸油烟机产品壁垒。

3)渠道端:自 2018 年以来,厨电销售渠道越来越分散,头部企业有足够的研发能力 在不同渠道布置品类,同时品牌力帮助其在各个渠道快速提升知名度。精装房和整装市场 规模快速提升,头部厨电企业与头部地产商、橱柜公司、家装公司合作。下沉渠道线下零 售网点分散,头部企业与电商合作,建立网点快速渗透。

4)需求端:吸油烟机存量市场抬头,替换需求更容易引发高端消费,利好老板、方 太等高端烟机制造企业。消费需求升级主要体现在高端消费人群扩围、购置决策前置、烟 机使用场景升级。

我们认为行业集中度提升帮助头部烟机制造企业跨越地产周期。1)地产销售面积同 比下滑引发市场对未来 2-3 年吸油烟机销售的担忧,我们认为头部烟机市场份额持续提升 减轻地产周期对吸油烟机销售的影响,从而跨越地产周期。2)根据我们的测算,假设烟 机销量 CR5 每年提 4.2 pct,2025 年达到 75.63%,2025 年 Top 5 烟机企业的市场销量可 达到 2,256 万台,20-25 年 CAGR 为 12.4%。其中,老板、方太、美的、华帝、海尔 20-25 年吸油烟机销量 CAGR 分别为 13.8%、13.9%、11.3%、5.5%、12.4%。

2.需求、决策、场景升级,把握烟机全新发展机遇2.1. 高端消费人群扩围,厨电用户消费需求升级

受益于消费升级,4000 元以上高端吸油烟机销额占比提升。线下吸油烟机市场, 2020H1 期间 5000-6000 元价位段份额为 21%,同比 4 pct,7000-8000 元价位段份额为 7%,同比 4 pct。我们预计在消费升级的情况下,高价位段份额占比会持续提升。

80、90 后消费者开始成为厨电消费主力,对高端厨电的购买意愿更强烈。1)过去高 端厨电机的用户画像是收入较高的、年龄在 40-50 岁的群体,现在高端厨电的消费主力成 为步入 30-40 年龄段的 80、90 后。2)在互联网陪伴下长大的 80、90 后具有更广阔的的 视野,且对于产品的功能也更为重视,愿意以高的价格换取产品更多的附加价值。3)60、 70 后的消费观念偏理性、注重产品的实际功用价值,对吸油烟机的定位和功能局限于“吸 净油烟”,80、90 后讲究个性化、享受型消费,愿意为吸油烟机的附加功能、升级功能支 付相应的溢价。

相较于 2012 年,2020 年的烟机用户更愿意考虑除价格、吸净效果以外的因素,品牌 成为购买的主导因素。1)购买考量因素上,烟机消费者相比 2012 年更加重视除价格以外 的因素。根据 2012 年数据分别有 87%、70%的消费者将价格、功能作为购买吸油烟机的重要考虑因素,对比 2020 年数据,仅有接近 30%的烟机消费者将价格列为重要因素,而 品牌成为最主要的考量因素,符合新一代年轻消费者“注重商品符号价值”消费观念。2) 消费者愿意为吸油烟机外观支付溢价。(报告来源:未来智库)

2.2. 使用场景升级,催生高端烟机发展新机遇

厨房在消费者心中的定位发生转变催生厨房场景升级。1)中国消费者对饮食的要求 显著提升,这主要体现在菜式多样化、食物美味兼顾营养、回归家庭饮食。2)厨房的角 色和定位发生改变,厨房不再是单纯烹饪的空间,而是享受兴趣、家庭互动、朋友社交的 空间。3)消费者对厨房整体的开放性、集成化、智能化提出了更高的要求

开放式厨房打开高性能吸油烟机的增长空间。1)2021 年我国 8 m2 以下的小型厨房占比为 68%,小型厨房为主流,收纳空间有 限。2)开放式厨房相对于传统厨房可以弱化厨房、餐厅、客厅间的功能分界,扩大可用 面积,视觉上也更加开阔宽敞。3)开放式厨房的用户往往更注重餐厅厨房和住宅整体的 协调统一,装修过程中强调美观,这样的厨房能够在用户烹饪及用餐时提供更舒适的环境 和良好的交流氛围,增加互动性。4)开放式厨房正逐渐被更多用户接受,2019 年中国开 放式厨房在厨房装修中的比例为 30%(头豹研究院),这一比例逐年上升。为了防止油烟 扩散至其他房间,用户必须安装吸净率接近 100%、噪音低的中高端吸油烟机。

厨电集成的本质是功能多合一,头部厨电品牌获益。1)由于大部分家庭厨房面积小 于 8 m2,且中国人饮食结构复杂、对设备和炊具的数量要求大,这导致多设备占用空间, 引发消费者诉求与厨房环境之间的矛盾。因此,接近 80%的消费者在购买厨电时会倾向 于购买功能多合一的厨电产品。2)集成厨房电器要求企业前期有足够的多品类研发经验 和工业设计能力整合不同的产品,因此客单价高,消费者更加倾向购买优质口碑的大品牌 集成厨电。3)老板推出集成油烟机,整合吸油烟机、燃气灶和蒸烤一体机,节省居家空 间;与传统集成灶不同,集成吸油烟机为上排烟,烟道与燃气管道分开,性能更加稳定、 安全。同时,客单价 2 万元以上的方太集成烹饪中心 2021 年 1-9 月销售额同比增长 160%。

智能厨房社会需求大,安全监控、一键操作、设备联动是烟机智能化的发展方向。根 据艾瑞咨询数据,30.1%的中国用户最期望厨房实现智能化,2019 年智能厨电零售额占比 23.9%,预计 2021 年将提升至 41.2%。2020 年智能厨电零售额同比增长 52.3%,对比其 他家电增长迅速(奥维云网)。2)以 5G 与 AIoT 技术为依托,物联网、AI 和云计算技术 进步为智能厨房提供技术基础,例如:AI 芯片与嵌入式系统成熟研发、云功能细分化与 交叉使用提升智能家居体验、5G 商用提升智能家居通信传输效果,支持更多设备接入。 物联网、AI 和云计算三项技术串联,叠加设备智能化,实现家居互联。

目前支持预约、远程控制、云端菜谱的智能油烟机可以实现部分烹饪步骤的自动化, 有效减轻烹饪过程中的劳累程度,提升烹饪的体验感。2019 年已有 63.3%、44.7%的智能 厨房用户配置手机远程控制、烟灶联动功能(艾瑞咨询)。目前的智能烟机还不能满足消 费者需求,有 50.2%的消费者认为智能吸油烟机在智能化方面仍然有较大的提升空间,其 中分别有 52.9%的消费者期望智能油烟机在人机交互水平、统一厨房终端控制上有所提 升。随着吸油烟机智能硬件、软件提升逐步满足消费者需求,智能吸油烟机的市场规模有 更大提升空间。

2.3. 厨电购买前置,品牌优势凸显

用户对厨电产品的信息获取呈现线上化、专业化趋势,从而催生消费决策前置化。 1)用户线上阅读获取产品信息的习惯已经养成,用户通过线上资讯获取产品信息,主体 是 31-40 岁年轻用户。根据巨量引擎数据,21 年 1 月-10 月抖音获取吸油烟机资讯的人群中,41.87%是 31-40 岁之间的人群,其次是 24-30 岁人群,占比 26.69%。2)用户更期待 获得专业真实的内容指导,分别有 54%、52%、46%的消费者在购置家电时从专业设计师、 家居达人短视频、家居从业者获取信息。3)线上海量信息 专业指导使得 82%的消费者 在进入消费渠道前就已经决定需要购买的产品(住小帮)。

大型厨电消费决策前置,烟机制造企业把握前端流量。1)家电企业加大在电商、社 交媒体的投入,以抢先获得消费者关注,获得前端流量。在知乎上,搜索“吸油烟机”关 键字,也能看到“老板吸油烟机”相关的话题被置顶。老板、方太等传统厨电龙头也加强 了在抖音、微信视频号的广告投入,抢先攻占消费者心智。2)家装设计师流量分散,家 电企业为抢占前端流量,尽快和家装设计师达成合作,鼓励经销商/代理商直接对接家装 设计师。3)我们认为头部烟机制造企业更容易把握前端流量,一是头部企业更有资金实 力进行大量的广告投放和营销活动以攻占消费者心智,二是家装客单价高,家装设计师为 保证其服务质量,倾向于推荐品牌口碑良好、性能上乘的吸油烟机产品。

家电消费前置的另一体现是家电入场在装修链路的前置。1)大型厨房电器安装属性 强、更新周期长,消费者较以往更重视厨房电器空间利用的合理性、装修风格的一致性, 因此厨电和家装的联系更加紧密。2)在装修的过程中,建材卖场处于家电连锁的流量前端,家居建材卖场布局高端家电卖场引导消费者提前购置厨房电器。3)建材家居卖场加 大了家电卖场的投入,例如红星美凯龙计划 21 年开设 30 家智能电器生活馆,22 年开设 100 家,预计 23 年实现所有卖场全方面覆盖。

3.1. 大吸力、大风量烟机或成标配,拢烟效果成为新的吸净突破口

大风量、大吸力吸油烟机 21H1 销额份额同比明显提升,大吸力、大风量吸油烟机有 望成为厨房标配。1)21H1 期间线下市场 21m3 /min 大风量吸油烟机销额占比为 52.5%, 同比大幅提升 20.5 pct;线上市场销额占比为 51.0%,同比大幅提升 24.0 pct。2)吸力方 面,21H1 期间线下市场 400Pa 大吸力油烟机销额占比为 68.0%,同比提升 10.0 pct,其 中1000Pa 超大吸力油烟机销额占比为13%,同比提升8 pct;线上市场销额占比为64.2%, 同比提升 14.2 pct。3)我们认为大风量、大吸力零售额占比快速提升体现了消费升级下消 费者对吸油烟机吸净效果更高的要求,符合消费升级的趋势,因此我们预计大吸力、大风 量吸油烟机将成为厨房标配。

吸油烟机吸净功能升级从提升风力、风量到加强拢烟效果转型。1)风力提升的关键 在于电机的运转速度,但是风力提升的同时也会增加噪音,同样降低了用户烹饪的体验 感。2)因为吸油烟机距离灶台较高的位置,相比吸烟口与灶台距离较近集成灶而言,单 纯加大风量、吸力并不能完全解决油烟从侧面吸入口鼻的问题,吸油烟机制造企业开始将 提升吸净能力的重点放在提升拢烟效果上。3)拢烟效果指的是通过大面积制造气压差的 方式将油烟控制住,防止油烟向四周扩散。市面上的大部分吸油烟机产品通过加长机身长 度的方式扩大拢烟范围(例如华帝),弊端是占用厨房空间。老板新品欧式双腔大吸力吸 油烟机则是革新烟机结构,通过双集烟腔的方式,让每一个烟腔对准一个灶眼(传统吸油 烟机是单烟腔对准两个灶眼),控烟范围更加有针对性,提升拢吸效果。

3.2. 吸油烟机外观设计改进,工业设计能力构筑护城河

在消费升级的背景下,外观设计提升吸油烟机行业壁垒,侧吸式吸油烟机成为烟灶 消费主流。1)外形设计考验企业的工业设计能力,提升行业壁垒。根据我们的实地调研, 相比于提升风机性能,头部企业更倾向于投入更多在烟机的外形设计上,因为吸油烟机的 外形设计相比提升风机性能更难被竞争对手模仿。2)根据奥维云网推总数据,侧吸式吸 油烟机 21H1 销额占比为 58.1%,自 19H1 提升 10.2 pct。传统的欧式顶吸、中式吸油烟机 21H1 销额占比分别为 33.6%、1.7%,自 19H1 下降 11.5 pct、0.8 pct。

我国主流吸油烟机市场产品经历了从中式到侧吸式的转变。1)中式油烟机采用大功 率电机,大涡轮、大集烟仓及单层烟仓,适合中国人多油爆炒的饮食习惯,在 90 年代是 中国城镇烟机用户的主流选择。2)顶吸欧式油烟机是现代家庭的主流,21 世纪初海尔、 老板、方太等家电制造企业对欧式顶吸油烟机进行改良,改良风机、加大吸油烟机吸力和 进风量,顶吸欧式吸油烟机凭借其轻薄的造型和较高的颜值取代中式油烟机成为中国家 庭的主流选择。3)近些年,侧吸式吸油烟机吸净效果(高达 99%)优于欧式油烟机,且 造型设计与居家环境整齐划一、外观更加具有设计感,规避传统欧式吸油烟机容易碰头的 产品痛点,受到消费者青睐。

吸油烟机产品外观考验企业的工业设计能力,抬升吸油烟机行业壁垒。1)产品外观 设计改变不仅是更改吸油烟机的外壳,由于吸油烟机内部结构紧凑,且需要为集烟腔留出 空间,产品外观细节的变动会影响到整个吸油烟机产品的间隙控制、公差配合状况,因此 企业需要投入研发费用升级外观、改造产品内部结构。2)在“颜值经济”的背景下,消 费者对吸油烟机的“颜值”提出更高要求,市场上的吸油烟机需求多变、产品迭代加速, 企业需要对市场变化快速做出反应,快速开发新品,考验吸油烟机制造企业快速研发、量 产的工业设计、生产能力。

3.3. 附加功能提升产品价值,提供厨房烹饪痛点解决方案

吸油烟机附加功能提升产品价值,附加功能创新增强头部企业竞争力。1)消费者对 厨房体验要求更高,因此吸油烟机的附加功能帮助消费者解决其他厨房烹饪的痛点(例如 夏天烹饪温度高等)也是吸油烟机的研发方向。2)附加功能考验企业的研发能力,龙头 企业开发出高附加值产品,我们认为吸油烟机的附加功能更好地帮助吸油烟机融入厨房 生态,提升头部企业的竞争力。3)针对厨房烹饪的痛点,我们认为制冷、智能烹饪、油 烟识别将会成为厨房吸油烟机附加功能升级的主要方向。

4.1. 流量裂变引导厨电销售渠道分散,头部企业把握机遇

流量裂变引发厨电消费渠道多元化趋势。1)过去的消费者购置厨电的信息来源是线 下实体门店的导购员,因此厨电消费的主要渠道是线下 KA 和品牌专卖店。2)2014-2018 年电商红利期,平台电商兴起后,消费者通过互联网获取产品信息、达成交易,部分厨电 消费从零售分流到电商渠道。3) 2018 年以来,国家鼓励精装修,同时全屋整装定制市场快速发展,厨电订单从 2C 端流向 2B 端,厨电消费渠道进一步被分散;同时,下沉渠 道厨电消费觉醒,下沉渠道吸油烟机市场规模快速发展。

根据奥维云网数据推总,21Q1 厨电电商渠道(含平台电商、专业电商、社交电商) 零售额占比为 36.6%,线下零售渠道(含 KA、地标、网批店、区域连锁)零售额占比为 45.1%,2B 端(含精装工程和家装设计)零售额占比为 18.3%。我们认为头部企业研发能 力强,有足够的 SKU 数量在不同的渠道差异化布局,同时强大的品牌影响力提升其厨电 产品在各个渠道的知名度,更容易占领消费者心智。(报告来源:未来智库)

4.2. 厨电 B 端销售占比提升,订单向头部烟制造企业集中

厨电 B 端消费的主要场景可以分为精装修和全屋整装。1)根据奥维云网数据,2021Q1 厨房电器 To B 销额占比为 18.3%,相比 2019 年提升 7.1 pct。我们认为 To B 业务占比提 升体现了厨电销售从个人消费者到商业公司集中的情况。2)精装修以成本导向,消费者 在厨电配备上更加在乎时间成本和金钱成本,地产商也享受采购价与市场价之间的价差, 厨房电器在精装修场景呈现的特点是集中化、统一化。3)全屋整装以整体风格设计为导 向,厨房电器与橱柜等家居用品风格保持一致,消费者的采购决策的信息来源是家装设计 师或家装公司,厨房电器在定制家居场景体现的是个性化。

精装房渗透率提升,吸油烟机市场乘精装修东风。1)精装房渗透率不断提升,2020 年我国精装房渗透率为 30.8%,对比发达国家 80%的渗透率仍有较大增长空间,奥维云网 预计 2022 年精装房渗透率达到 40.6%。2)吸油烟机是厨房电器中需求刚性最大的品类, 因此烟机在精装房的配置率为 97.8%(21H1 数据),吸油烟机在工程渠道的配套规模增长 与精装房数量的增长直接相关。3)2020 年吸油烟机工程渠道销量为 300 万套(商品房交 付口径),预计 20-24 年工程渠道销量保持 8%的增长(假设吸油烟机工程渠道配套率接近 100%),2024 年工程渠道吸油烟机销量达到 408 万台。

地产商更加倾向于与头部厨电企业合作。1)厨电龙头在工程渠道和零售渠道相比有 较大价差。以老板电器为例,根据我们的测算(以 21 年半年报披露数据为准),老板两件 套(吸油烟机 燃气灶)在工程渠道的出厂价为 1,681 元(含增值税,不考虑成套销售的 折扣),相当于公司出厂价的 71.2%。2)由于地产开发商声誉和工程渠道配置的厨电相关, 且大规模采购提升了地产商配置厨电的转换成本,地产开发商重点考虑厨电合作方的品 牌声誉、供货能力、产品质量,因此厨电头部企业更容易与地产商达成长期合作。3)因 为厨电头部品牌容易与地产企业达成长期合作,所以头部厨电企业在工程渠道份额稳定。 根据奥维云网数据,21H1 老板、方太吸油烟机在工程渠道市场份额为 36.5%、33.8%,自 2018 年以来稳居行业前二。

整装成为家居行业热点布局方向,厨电企业加强与橱柜公司的合作把握机遇。1)新 一代年轻消费者更倾向于减少装修负担,越来越多消费者选择从设计、施工到软装、家电 进场的一条龙整装服务。2020 年整装市场规模为 6,799 亿元,预计 2023 年达到 1.31 万亿 元,CAGR 为 24.47%,目前我国整装的渗透率为 32%,与发达国家的 60%相比仍有较大 提升空间。2)同橱柜、水槽等厨用家居,吸油烟机具有安装属性,且消费者更加重视厨 电与整体装修风格的一致性,因此厨电与家居的界限正逐渐模糊化。3)家装公司拥有更 强的厨房整体设计能力,集合了水电、五金、橱柜、装修服务等资源,为此厨电制造企业 加强了与家装企业的合作,部分厨电企业将与橱柜公司合作的权力下放至经销商,鼓励经 销商与地方家装公司达成合作。

厨电龙头与家居橱柜企业强强联合。1)因为整装定制客单价高、口碑效应强,橱柜 企业倾向推荐长期经营、有良好口碑的吸油烟机品牌。2)家装企业与家电企业展开深入 合作,原因是橱柜家居的定制化、柔性生产的能力强于厨电,装配、维护等服务流程更加 到位,并且受到厨电购置决策前置化的影响,厨电企业想要在消费者设计装修的时候提前 攻占消费者心智。

【案例】老板电器与欧派家居在创新渠道的合作 老板电器与欧派家居的合作体现在 渠道共享上。1)老板电器可以利用欧派家居的门店获取前端流量,通过欧派的门店与用 户达成交易,并且提供售后服务。2)欧派在其整装套餐中会优先推荐“欧派吸油烟机”, 但用户也可以升级到“老板吸油烟机”,带动老板吸油烟机在整装渠道的销量。3)在渠道 利益分配上,不同于与其他橱柜公司的合作模式,欧派不扣返点(其他家装橱柜公司返点 20%,类似 KA),但是会从老板以较低的价格拿货,类似工程渠道。

整装行业集中度有待提升,烟机龙头或可受益。1)头部家居公司倾向选择与头部厨 电公司合作,家居、厨电龙头企业强强联合,更多家装公司延伸定制家具产品管线、配套 厨电。2)目前整装市场竞争格局分散,主要原因是行业对整装的概念认识模糊,部分长 尾家装公司混淆整装概念,增加消费者认知成本,影响整装业务向行业龙头集中。3)伴 随市场逐渐明确整装的定义,头部家居企业完善整装品类布局,行业集中度提升带动头部 烟机企业在定制家居市场中获益。

4.3. 头部企业下沉三四线市场,新零售模式助力渠道下沉

三四线城市吸油烟机消费潜力突出。1)截至 2021 年 5 月,我国共有三线城市、四 线城市 70 个、90 个,占全国城市总数的 47.48%。摩根士丹利预计 2030 年中国三四线城 市对全国消费的贡献占比将超过 2/3,三四线城市消费潜力巨大。2)三四线城市住房压力 不及一二线城市,居民有更大比例的可支配收入空间购置家电等可选消费品。3)吸油烟 机产品在一二线城市接近饱和,以更新需求为主导;三四线市场及以下则更新需求和新增 需求并行,尤其是农村市场。随着新型城镇化和煤改气等政策引导,三四线市场吸油烟机 市场销量的增长空间有望兑现。

三四线市场烟机长尾品牌数量多,用户品牌意识仍需培育。根据奥维云网数据,截止2020 年末,三四线市场吸油烟机品牌数量分别为 135、123 个,对比一线市场仅有 95 个 烟机品牌,三四线市场参与竞争的品牌数量仍有进一步出清的空间,用户的品牌购置习惯 仍需培养。头部厨电企业因地制宜,在三四线城市销售价格较低的烟机产品,以此培养烟 机消费者的品牌意识,引导用户形成品牌粘性,鼓励用户日后更换价格更高、性能更强的 同品牌吸油烟机。

龙头企业借助新零售店面进行渠道下沉,下沉市场零售从大型经销门店到网点转型。 1)由于三四线城市零售业务增量空间大,平台电商通过网批店(京东小站、天猫小店等) 的形式加速向三四线城市下沉,网批店的主要优势是配套电商物流和较低的加盟费(甚至 京东小站和天猫小店免加盟费),因此在下沉渠道快速扩张,覆盖区域广泛。2)网批店冲 击了品牌商原有的经销体系,但对龙头企业影响不大。龙头企业拥有较强的研发能力,有 足够的 SKU 数量在不同类型的门店差异化销售。3)厨电头部企业梳理渠道关系,转变了 过去不断开店的思路,而是通过与电商合作、利用网批店建立网点的方式快速渠道下沉。

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)

精选报告来源:【未来智库】「链接」。

,