一、冰洗龙头

海尔智家成立于 1989 年,1993 在上交所上市,2018 年,在德国法兰克福交易所主板发行 D 股,2020 年私有化子公司海尔电器,在 H 股上市,成为全球首个“A H D”股上市的公司,发挥全球战略协同优势,在国际资本市场的活跃度加强。

在国内家电企业普遍以代工模式出口的背景下,海尔 2015年开始加速海外并购整合的步伐,2015 年收购集团旗下海外白电业务(包括原日本三洋电机公司的日本及东南亚白电业务),2016 年收购美国 GEA,2018 年收购新西兰 FPA,2019年收购意大利 Candy。通过海尔品牌的持续耕耘以及海外并购整合,海尔实现了“海尔、卡萨帝、统帅、美国 GEA、新西兰FPA、日本 AQUA、意大利 Candy”七大世界级品牌布局。海尔已经在全球范围内逐渐构建起“研发、制造、营销”三位一体的全球化竞争力,未来有望不断优化全球资源配置,

海尔在冰洗领域市场地位强势,市占率长期处于行业第一。根据中怡康数据,2015~2019 年海尔冰箱零售额市占率提高 9.4pct 至 36.7%,洗衣机零售额市占率提高 9.8pct 至 36.3%,相比美的份额增速更快(2015~2019 年冰箱零售额市占率提高 2.2pct 至 11.8%,洗衣机零售额市占率提高 5.1pct 至 26.4%)。2020H1,公司冰箱线上、线下零售额份额分别达到 35.0%、38.5%,洗衣机线上、线下零售额份额达到 39.3%、39.2%,冰洗龙头地位稳固。国内冰洗市场格局较为稳定,未来海尔将通过挤压国外品牌的份额实现市占率进一步扩张,根据中怡康数据,2019 年,国外品牌在冰箱、洗衣机市场上零售额占比分别为 23.6%、31.9%,海尔仍有进一步提高市场份额的空间。

二、业务拆分

2015~2019 年海尔智家收入 CAGR 达 22.0%,持续经营利润 CAGR仅 11.1%,国内市场 2019 年竞争激烈叠加海外利润率水平仍处于低位,海尔利润和收入的增长未能实现较好的匹配。但长期来看,海尔盈利能力改善的空间较大。

2015 年以来,海尔的收入增长情况整体不逊于美的、格力,始终保持每年 10%以上的增长。海尔的收入增长保持强劲势头的主要原因是其海外收入高速增长,海尔 2015 年开始大规模并购海外资产,拉动 2015~2019 年海尔的海外收入 CAGR 达 50%,而美的、格力分别为24%、12%。同时期,海尔国内收入 CAGR 为 10%(美的、格力分别为 16%/20%)。

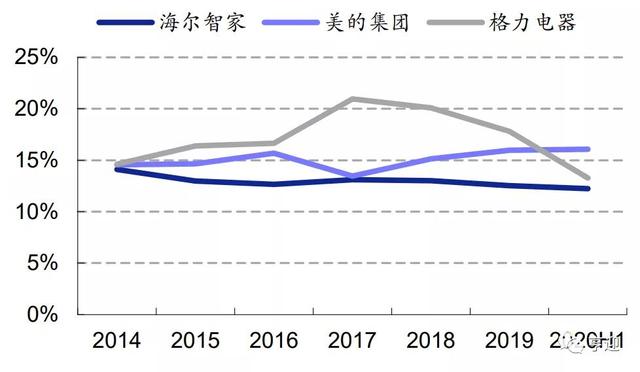

海尔的利润规模与美的、格力存在较大差距,主要原因在于利润率偏低。2019 年,海尔净利润仅有 123 亿元(持续经营净利润 90 亿元),低于美的的 253 亿和格力的 248 亿。利润规模的差距,主要来自利润率的差距。

具体来看,海尔拥有表内渠道,导致其毛利率和销售费用率高于竞争对手。从毛销差的角度来看,2019 年海尔毛利率-销售费用率为 13%,低于美的(16%)、格力(18%)。此外,海尔的管理费用率保持在 5%左右,而美的、格力的管理费用率为 2%~3%,海尔的管理费用率与同行相比仍有较大的优化空间。

海尔的研发费用率与格力美的差距不大。整体来看,海尔的利润率水平低于美的、格力的原因主要为销售费用和管理费用使用效率的差距。目前,海尔正积极进行数字化改革,通过四个重构提升渠道效率。预计海尔的净利率将随着费用率的改善逐渐优化。

看点:

海尔是中国家电企业全球化发展的排头兵,在海外已拥有完善的品牌、渠道、供应链布局,海外利润率改善空间较大。此外,公司以零售为导向,深化数字化变革,通过高端化、套系化、场景化销售模式,助力国内家电业务开源节流。

,