原标题:王传福“捞鱼”,车规芯片第一股:比亚迪半导体IPO,有44家知名机构哄抢,也有投行“水果拼盘”的不诚实

作者 | beyond

编辑 | 小白

比亚迪是如何看待自己的业务布局和技术储备的?

王传福的“养鱼理论”对此曾有形象化描述:“比亚迪有技术‘鱼池’,里面有各种各样的技术,市场需要时我们就捞一条出来,芯片、电动车、轨道交通等都是‘鱼池’里的大鱼。”

习惯于什么都自己造的比亚迪,自诩各个核心技术板块都有成为“独角兽”的潜质。而随着打破吃大锅饭、业务对外开放,“成熟一个,上市一个”也成为比亚迪规划的“捞鱼”方式。

2022年1月发布的一份公告,标志着比亚迪“鱼池”里的首条“大鱼”被捞出。

这份公告的基本内容如下:“深交所创业板上市委员会发布审议结果:比亚迪半导体符合发行条件、上市条件和信息披露要求。”

(来源:比亚迪公告)

若是比亚迪半导体(简称“公司”)成功上市,其将成为国内资本市场“车规级芯片第一股”。

车规级IGBT打破垄断,资产包被44家机构“哄抢”

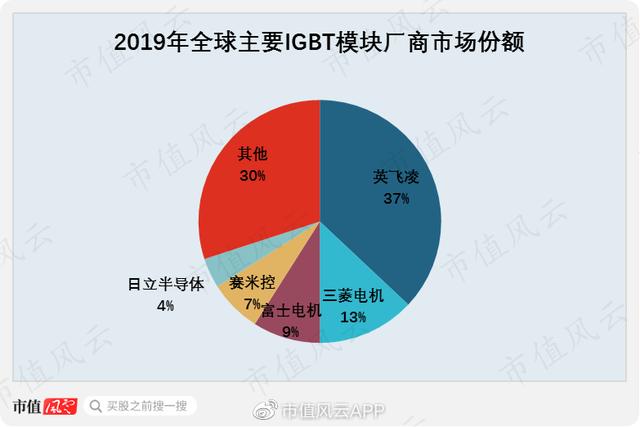

车规级半导体领域,英飞凌、三菱电机、赛米控等国际巨头长期把控着市场。公司从母体(比亚迪集团)中脱离,选择与这些国际巨头硬刚,底气就来自于以IGBT为核心的功率半导体一体化经营。

(来源:Omdia)

英飞凌、安森美、意法半导体均是IDM(自行设计、生产及封装测试等一体化)厂商。

(下载市值风云APP搜索以上公司研报)

在强敌环伺的车规级IGBT领域,公司不仅打破国外垄断,而且在2020年做到国内新能源乘用车电机驱动控制器用IGBT模块国内第一、全球第二,实力自然不容小觑。

(来源:招股书)

作为在卡脖子的功率半导体领域进行国产替代的先驱和代表,公司自2004年成立以来,一直没有大的融资动作,直到2020年5月对外融资计划一经推出就受到了资本市场的热捧,公司的整体估值一个月内迅速攀升、突破百亿。

2020年5月22日,小米产业基金以1亿元获得公司1.7%的股权,当时公司整体估值约60亿元;

4天后的26日,红杉、中金等产业基金通过增资扩股方式获得公司20%股权,公司估值提升至90亿元以上;

随后的6月15日,中小企业发展、联想等产投基金又以增资形式获得公司7.8%的股权,公司估值进一步突破100亿元。

(来源:招股书)

短短一个月时间,共有44家机构参与了该资产包的“哄抢”。

还别嫌贵,就这,多少人想要还没门路呢。

看着这张星光熠熠的股东名单,风云君服气之余,自然好奇这个遭到哄抢的资产包里都有什么?

除了功率半导体,LED是什么鬼?

先来讲一个故事。

一个投行菜鸟问:“什么是投行?”

前辈拿了一堆烂苹果问他:“你打算怎么把这些苹果卖出去?”

菜鸟想了半天说:“按照市场价打折处理掉。”

这位前辈摇摇头,拿起旁边另一些水果,把烂苹果去皮切块,混合其他水果弄了个漂亮的水果拼盘:“这样,按照数倍的价格卖掉”。

翻看公司布局,首先映入眼帘的是公司及其下属的5家子公司,这5家子公司是我们理解公司业务的重点。

(来源:招股书)

公司将主营业务分为5个部分,其中功率半导体——主要是IGBT模块——是由公司与子公司宁波半导体采用IDM模式生产的核心半导体业务。

对于IDM企业而言,产品设计和生产工艺的开发是同步的,设计与制造的有效协调,可以快速实现技术突破和创新,缩短新产品的研发周期,也有利于公司积累制造经验,形成技术壁垒。

公司其他的半导体产品,主要包括智能控制IC、智能传感器等,采用的是代工厂生产模式。

(来源:招股书)

(一)IGBT是最靓的仔,目前占比近四成

功率半导体是电子装置中电能转换与电路控制的核心,主要用途包括变频、整流、变压、功率控制等,同时具有节能功效。

IGBT属于双极型、硅基功率半导体,凭借高电流密度、抗冲击等优势在功率器件领域占比最大。新能源汽车中,它是电控系统最核心的部件。

(来源:Yole)

以IGBT为主的功率半导体可以说是公司业务中“最靓的仔”,2021年上半年这块业务取得的收入为4.6亿元,占主营业务收入的比重为38%。

其他的MCU半导体主供豆浆机、电磁炉等,大多应用于工业级产品。

(来源:问询函回复)

2021年上半年半导体产品贡献的收入合计占到总收入的74%,剩下的收入主要来自这个叫“光电半导体”的业务。

(二)LED是什么鬼?!

公司的光电半导体业务来自子公司节能科技。节能科技是干什么的?

LED照明。

(来源:招股书)

与钨丝灯和节能灯一样,LED在兴起初期是一个不折不扣的高科技产业,但是自2014年之后LED领域的技术大突破越来越少,技术的主导作用越来越弱。

如今它就是一个成熟的照明产业,几乎已经失去了技术突破带动行业增长的半导体特征,而走向管理、规模与渠道主导的行业时代。

这算什么高精尖?这样做的唯一好处大概就是增大公司营收规模。2021年上半年节能科技的总资产为4.8亿元,占公司总资产的比重为11%,净利润为0.6亿元,占公司净利润的比重达到33%。

节能科技(LED照明)贡献的资产规模和利润规模都大大超出宁波半导体,这让公司从账面数据来看“壮实”多了。

除了前面提到的宁波半导体和节能科技以外,剩下的3家都是最近成立,尚未开张。

这种将实质不同的资产类别划入一个资产包的做法,对中金这样的主承销商来说自然是驾轻就熟,这也就是我们前面提到的“水果拼盘”的生动案例。

芯片外购比例不低,产能利用率有回升

2021年的行业“缺芯潮”下,比亚迪多次对外表示自己不缺芯片,能够自给自足。而实际发生的交车延迟,又让不少准车主心生疑虑:公司的芯片真能自给自足吗?

(来源:市值风云APP )

答案是,从上游原材料晶圆到传感器IC、LED芯片到功率半导体模块,公司都存在一定比例的外购情况。

(来源:问询函回复)

交易所问询回复中,公司表示采取的是“自制晶圆为主,代工和外购为辅”的策略。原材料晶圆的外购方面,2018-2020代工与外购比例合计在40%以上,2021年上半年代工与外购的晶圆比例降至35%,较2020年下降了5个百分点。

(来源:问询函回复)

公司的功率半导体车规级模块也有部分采取委托代工的方式,2021年上半年委托代工比例达到31%。公司解释这是出于“维护与晶圆代工厂的合作关系,保障供应链安全”。

(来源:问询函回复)

自产晶圆方面,公司的晶圆产能利用率在2018-2020年期间快速下滑,由79%降至32%的极低水平。

公司解释这主要是受IGBT芯片技术快速迭代,而晶圆制造工艺尚未匹配影响所致,2021年上半年匹配情况改善,晶圆产能利用率回升至64%。

(来源:问询函回复)

分拆上市之前公司依附于比亚迪集团,众所周知集团业务布局广泛,僧多粥少,相应的资金投入自然不多,2021年上半年公司的重大资本性支出仅有3.2亿元。有限的资本投入自然导致公司的自主生产能力迭代缓慢。

想必公司也是寄希望于上市募资之后,能补上研发投入的作业。此番募集资金中,与研发相关的资金总计为14亿元,占募资总额的70%。若能成功上市,缺钱的问题自然能够大幅缓解。

大客户目前只有比亚迪

公司是细分领域“仅次于英飞凌的国内领先的功率半导体供应商”,但其车规级半导体新能源汽车客户主要是比亚迪集团。

(来源:招股书)

2018年以来公司的前五大客户收入占比一直较高,而其中绝大部分是与比亚迪集团的关联交易。2021年上半年与比亚迪的关联交易占比达到54%,好在呈现下降趋势,较2018年下降了14个百分点。

(来源:招股书)

从公司的车规级半导体应用来看,依赖比亚迪集团的态势更加明显,公司的功率模块、MCU芯片及电磁传感器应用车型,几乎全是比亚迪自己的车型。

(来源:招股书)

除了比亚迪集团以外,公司的车规级半导体也外供了其他车企,但收入占比极小。截止2021年上半年,公司的车规级产品在手订单金额总计为868万元,占当期公司收入的比例不足1%。

针对依附比亚迪集团程度较深的问题,公司解释称:

车规级半导体对可靠性和安全性要求极高,认证过程严苛,公司产品经过比亚迪上车验证后,仍需较长周期通过其他主流汽车厂商的验证,才能打开外销市场,从而减少关联交易。

车规级产品的外供认证周期一般在两年以上,从目前的客户拓展情况来看,公司依赖比亚迪集团的局面短期无法扭转,另一方面也意味着公司的新能源客户拓展空间巨大。

显然,客户构成与占比将是投资者应当关注的核心领域。

和任何一股新生力量一样,突破卡脖子、实现了从0到1的比亚迪半导体问题一箩筐:业务成色不一、半导体资产包夹带LED、原材料及核心功率半导体模块也存在委托代工且短期内无法扭转、高度依赖母体等等。

见微知著,也许这就是当下我们存在卡脖子领域的一些国产企业现状。这些企业取得了成绩,我们自会为之欢呼;与此同时,我们也衷心希望这些企业保持专注、再接再厉,早日成长为栋梁。

免责声明:本报告(文章)是基于上市公司的公众公司属性、以上市公司根据其法定义务公开披露的信息(包括但不限于临时公告、定期报告和官方互动平台等)为核心依据的独立第三方研究;市值风云力求报告(文章)所载内容及观点客观公正,但不保证其准确性、完整性、及时性等;本报告(文章)中的信息或所表述的意见不构成任何投资建议,市值风云不对因使用本报告所采取的任何行动承担任何责任。

以上内容为市值风云APP原创

未获授权 转载必究

,