1.1 集成灶产业发展已经历了三个阶段

集成灶是指将传统燃气灶和传统吸油烟机进行集成结合,同时搭配消毒柜、烤箱、蒸箱等不同功能形成新型厨房电器产品,对传统厨电存在替代品效应。

集成灶通过模块化的产品设计和低空下排的吸油烟方式实现更加高效的油烟净化能力和更低的噪音。集成灶作为一种新型厨房电器于2003年在国内市场首次出现,从外观及内部结构来划分,集成灶行业的发展大致经历了三个阶段:

1)第一代环吸下排式集成灶(2003年),又称为“深井式集成灶”,处于行业初始缓慢发展阶段;

2)第二代侧吸下排式集成灶(2008年),侧吸下排式集成灶通过侧面的吸烟腔;

3)第三代侧吸模块化集成灶(2011年),侧吸式模块化集成灶(将烟机、灶、消毒柜等)进行独立式设计后集成在一起,大幅提升了厨房的空间利用率以及安全性。

集成灶核心生产工艺流程包含剪板、冲压、钣金生产、焊接、打磨、抛光、喷塑、装配等工序。

1.2 集成灶规模扩张增速超行业平均

集成灶步入结构升级红利期集成灶产品依靠持续的外观优化、智能升级以及产品认知度不断提高,对传统吸油烟机产品的替代性在明显增强。

2021-2025集成灶销量年复合增速预计为15%,超过传统厨具行业(近年受房地产调控持续,传统厨电发展表现平淡,2018年首次出现负增长),市场规模预计将达到350亿元。

从行业竞争状况、市场接受度、技术稳定性以及需求高速增长等特征来看,我们认为与已经处于行业成熟期的传统厨电相比,集成灶正在由成长期向稳定期迈进,未来集成灶在厨电行业的渗透会进一步扩大。

集成灶市占率低,发展空间大

从市场渗透率来看,集成灶产品在烟灶市场中占比逐年提升,但渗透率仍处于较低水平。

根据中怡康测算数据,2017年至2019年,国内厨电市场中集成灶销量占烟灶产品总销量的比例分别为5%、9%和11%,考虑到产品核心竞争力以及产品知名度,预计2023年集成灶渗透率将达到21%。

集成灶以新增需求为主,旧房改造为辅

截至2019年油烟机的每百户保有量达到81.6台,5年CAGR为3.7%,以户均一台来看仍存在上升空间,由于集成灶的集成性以及高吸油烟率满足消费者需求,预计集成灶将获得可观的新增市场份额。

新房装修是目前集成灶的主要市场,旧厨房改造对集成灶企业收入贡献度相对较低。中怡康数据显示,2018年国内集成灶市场零售量约90%为新增需求,10%为替换需求(用集成灶替换原有传统烟灶)。

据草根调研了解,管道改造基本在一天内可以完成,对住户影响有限,在旧房改造市场上,集成灶依然存在一定的发展空间。

房地产市场回暖助力集成灶市场规模进一步扩大过去集成灶由于体量不大,受房地产市场景气度影响较小,一直保持超行业平均水平的增长。

随着集成灶市场规模不断扩大,产品知名度提升,与房地产的相关性将逐渐提高。2019年全国住宅竣工面积6.8亿平米,同比增长3%,2020年全国住宅竣工面积 6.59 亿平米,同比下降 3.1%;2021年1-4 月住宅竣工面积1.39亿平米,同比增长11%。

根据奥维测算显示,2021年住宅地产的完工套数将超过1100万套。

考虑到装修的滞后性,2019年下半年的竣工数据将开始影响近期集成灶的销售。此外,销售数据的持续回暖也会利好未来2-3年集成灶市场的表现,形成正向推动作用。

1.3 集成灶行业标准逐渐完善

从 2003年第一台集成灶诞生至今,集成灶产品在迅速发展的同时,其技术、标准也不断精细、科学和完整。标准对产品的能耗水平、外观、油脂分离度等结构、功能方面进行了定义,提高了行业的门槛,确保产品质量以及消费安全,有利于行业的规范化、有序化发展。

2.1 集成灶对消费人群实现精准覆盖

集成灶作为新型厨电品类与传统吸油烟机相比,集成灶实现了烟灶具的一体化设计,缩小了燃气灶与烟机风口之间的距离,集成灶具有油烟吸净效果好、功能集成、节省厨房空间、健康、环保等优点。

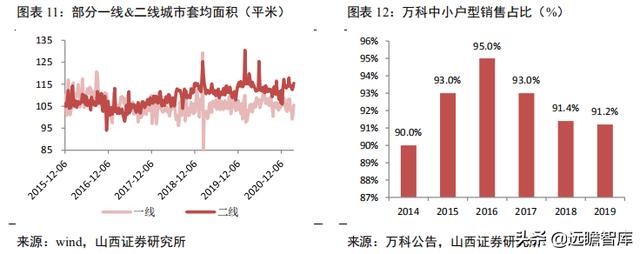

集成灶符合一、二线城市主要户型需求

随着构建以国内大循环为主体、国内国际双循环相互促进的新发展格局,中国内需超大市场规模将持续推动中产阶级和年轻人群的消费增长。

统计局数据显示,我国一、二线城市以中小户型住宅为主(通常称建筑面积在90㎡以下住宅为小户型,90-144㎡为中户型,高于144㎡属于大户型)。国内top房地产企业,如,保利地产等均以聚焦刚性和改善性需求,坚持以中小户型普通住宅为主的产品策略。

万科销售数据,以自住需求为主的住宅在2019年144平方米以下的中小户型占比91.2%,近年该比重一直维持在90%以上。

中小户型家庭更多的会考虑空间的利用、环保、声音、气味的干扰等功能性需求。

中小户型住宅的厨房可用空间普遍偏小(根据中怡康调研,在中国8平方米以下厨房面积的用户占比达44.9%,厨房空间小是最主要问题),传统烟机灶具占用空间大,顶部橱柜的空间被挤压,而集成灶将烟机灶具同消毒柜、烤箱、蒸箱等多种功能整合在一起明显节省了厨房空间,为添置其它小家电以及增加储存空间提供了机会,符合中小户型的生活需求。

集成灶的高吸烟率更适合开放式厨房开放式厨房的新型装修格局,弱化厨房与客餐厅的功能分界,但存在油烟扩散导致全屋弥漫油烟气味的问题。

传统顶吸和侧吸油烟机距离炊具为 380mm-550mm 进行吸烟,油在上升的过程中部分扩散无法全部吸除,集成灶的吸风口距离炊具130mm 左右,能够更及时地吸收扩散前的油烟解决油烟扩散问题,吸净率高达 95%以上,在开放式厨房具有显著的竞争优势。

2.2 参与品牌众多,产品知名度快速打开

梯队成形,尚未出现寡头垄断

目前我国集成灶品牌已经形成了三大集成灶产业集群,分别为浙江海宁市、浙江嵊州市和广东中山顺德产业集群。相对于浙江海宁与浙江嵊州地区,广东地区集成灶企业较为分散,规模较小代表品牌有金利、风田。

浙江的嵊州和海宁一带是集成灶主产区,其中海宁代表品牌有美大、火星人等,嵊州代表品牌有帅丰、亿田、森歌、金帝等。而传统厨电品牌(老板、帅康)、综合家电品牌(海尔、美的、TCL、奥克斯)甚至非家电背景的企业相继进入集成灶行业。近年集成灶新品牌不断涌现,即使是头部品牌对于渠道的把控能力也较为有限。

传统厨电和综合家电品牌的进入,会利用其完善的渠道布局和成熟的营销方法推动集 成灶产品知名度提升,改善消费者对集成灶产品的认知,使得集成灶由小众化产品逐 渐成长为大众消费品,是行业规模扩大的催化剂。

集成灶在地域覆盖、推广上存在较大空白,提升空间大。

集成灶目前销售的重点区域主要集中在浙江、两湖和西南区域。这些区域除浙江是由于集成灶产区的缘由外,其他区域饮食均以重油重辣著称,对去除油烟的需求更高,同时还跟区域经济发达程度有关。

如,火星人主营业务收入主要来自于华东、华中和西南地区,该三个地区实现的收入比重合计在70%以上。公司也在进一步拓展华北、西北、华南和东北地区的市场。帅丰在华中大区、华东大区、华西大区经销商较为集中,华南大区的经销商数量相对较少,其他区域的经销商数量分布较为均衡。

2.3 产品结构持续升级,产业实现纵深发展

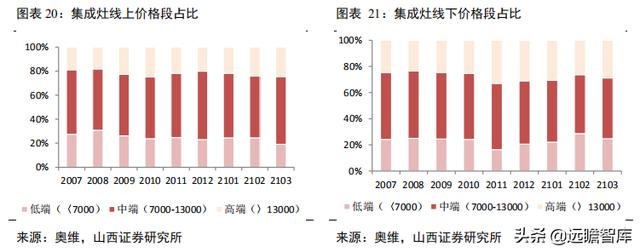

产品均价大幅上调,中高端产品份额稳定上升

根据奥维数据推总,集成灶2021年一季度线上零售额7.3亿元,零售量12.6万台,线下零售额32.5亿元,零售量36.1万台。三月线上零售额、零售量同比分别提升151%和120.4%;线下零售额、零售量分别同比增长266.5%和243.8%。

从价格段分布看,一季度线上产品价格段〉7000 元的市占率在 45%-60%之间,一季度产品均价达到6057元,明显高于去年同期;线下产品价格段〉7000元的市占率在 65%-80%之间,一季度产品均价为 9159 元,线下的产品结构依然优于线上。

基本款集成灶份额逐年下降

在实际消费中,依旧是烟灶消功能的消毒柜销量最高,2019年烟灶消产品占比最高为64.31%。2020年上半年线下集成灶消费中,烟灶消销量占据 58%。烟灶消产品在集成灶的份额逐年下降,目前仍维持在50%以上。

烟灶蒸、烟灶蒸烤产品则在这两年快速增长,2019年烟灶蒸类产品市场占比16.17%,同比上涨4.91pct。20年该产品线上额占比从6.8%提升到20.3%,线下从4.5%提高到13.5%(中怡康数据),集成灶产品结构在明显升级。

多元化烟灶 X是将厨电产品的各种功能,如抽排油烟、燃气、净水、洗碗等功能分成独立的模块进行设计,然后根据用户的实际需求进行科学搭配。目前已推出了微蒸烤、蒸烤消产品,实现了厨房空间的节约。烟灶蒸烤类产品中品牌发展方向都有所不同,有蒸烤空间独立的,也有蒸烤空间一体的,内部研发一直在进行。

集成灶通过开发高端新品、调整销售结构等使得中高端集成灶产品的销售占比逐渐提高,由此拉高了产品销售均价。相比于消毒柜/储藏柜基础功能,蒸箱功能产品的单位售价和毛利率相对较高。

进阶版集成灶受关注度更高,市场份额明显扩大

终端消费者开始将对集成灶功能的关注集中在蒸箱,洗碗机,消毒柜和蒸烤一体等更高阶的产品上。20年集成灶不同类型关注度比例中,蒸烤一体款实现量价齐增,全年关注度占比为 23.54%。线下带蒸烤功能的高端类产品占比同比持续提升,带动均价同比大幅上调。线上的蒸烤一体机的强竞争力推动份额稳定增长。

2020 年,蒸箱款关注度比例则得到小幅增长,在 2020 年全年关注度维持在 20.70%。 根据中怡康调研显示超过 60%的用户未来会考虑使用集成灶,对产品前景较为看好,用 户潜在购买意愿变强。

2.4 集成套系化——集成灶 集成水槽洗碗机

集成灶企业由单一生产者向整体解决方案者发展

目前集成灶行业多数企业为贴 牌企业,从款式、功能等方面相似度高,集成灶企业为提高企业竞争力在集成化、套 系化方面展开竞逐,除了不断推陈出新高端智能集成灶,同时向集成水槽洗碗机甚至 橱柜业务延伸,从单一的厨电生产者向整体厨房解决方案提供者的方向发展。 集成洗碗机将水槽、净水器、热水器、洗碗机、垃圾处理器等以模块化进行融合, 满足消费者不同的需求。

嵌入式的水槽洗碗机一般是掀盖式的,对老人长辈比较友好; 但是容量比较小,适合4口人以下使用。集成水槽洗碗机的整体设计外观更简洁,最大可适合8口人使用。我国集成水槽行业品牌众多,弗乐卡、森歌、火星人优势明显, 2019年国内集成水槽企业CR4约为46.2%,市场处于中等竞争格局。

中怡康数据显示, 2020年集成洗碗机线上零售量同比增速为154%,线下零售量同比增速为 39%。

目前集成灶和集成水槽的配套率不足20:1,“集成灶 集成水槽”有助于提升市场对于集成水槽新兴产品的接受度。集成水槽既可以和橱柜配套也可以和传统厨电结合, 甚至是老厨房改造,发展空间存在想象。

3.1 积极提高网点的覆盖密度

三四线城市仍是集成灶的主销市场大部分集成灶企业将销售网点主要铺设在三 四线城市(以美大为例,75%的市场份额来自三四线城市)。

截至19年底,我国户籍人口城镇化率和常住人口城镇化率分别提升至44.38%和60.6%。根据对全国常住人口测算以及考虑到人口流动性因素,我们发现一二线城市的人口增速维持平稳;而三四线地区(非农村地区)城镇化推动农业转移人口市民化,人口基数上涨明显。

目前三四 线城市人口总量约为一二线城市人口的两倍,消费总体量与市场潜力大于一二线城市。 相比一二线城市,三四线城市受房地产调控政策影响较小,房地产市场波动对集成灶行业影响相对较弱。

随着我国居民收入水平提高、城镇化进程稳步推进、政府鼓励消费新模式向农村

市场拓展,家电企业积极挖掘城乡消费潜力,多因素驱动我国厨房电器产品功能正在 向高端化、集成化以及智能化发展,品类也将继续增加,市场前景广阔。

城镇化率增速快有助提升当地集成产品的市场需求 对比 2018 与 2019 年各省城镇 化率发现,华中、西南和华东地区的普遍城镇化率增速均较为突出与集成灶主要销售 地区基本重合。

高城镇化率除了城镇人口比例增加和城市面积扩张外,更多在城乡基 本公共服务均等化、居住环境、基础设施、生产生活方式等方面的转变,存在巨大的 内循环潜力,对提升厨房器具的户均持有量具有明显助力。

3.2 集成灶渠道模式较为单一,仍以经销为主

从渠道的发展来看,经销模式是集成灶行业普遍采用的销售模式,企业通过增开 以及优化终端门店进行品牌扩张。随着行业市场规模的不断壮大,集成灶渠道也逐渐 走向多元化,积极拓展 KA、连锁建材、工程等渠道。

渠道模式以经销为主,经销商数量快速增加 对厨电行业可比公司进行比较后发现, 美大、火星人、亿田和帅丰等主要从事集成灶的生产企业销售渠道较为单一,销售模 式以经销模式(包含线上、线下)为主,经销收入占比在 80%-90%左右,其他模式如 直营、KA、工程渠道的占比较小。 老板电器和华帝股份等传统厨电主要从事传统烟机、灶具的生产和销售,其销售 渠道更为多元化。

其中,老板电器销售渠道主要分为线下零售(KA、专卖店)、电子商 务(天猫、京东、苏宁易购等)、工程精装修(全国性以及区域性开发商)三大渠道。 华帝股份的渠道分为线下(代理商渠道、KA 及家装渠道)、电商和工程渠道。

3.3 集成灶线上市场规模迅速扩大

实体店铺提供线上产品展示和销售平台,目的系通过线上引流、线下体验的方式 增加线下商场实体门店的客户流量和产品销量。线上和线下相互打通的新零售模式, 进一步普及和壮大整个集成灶市场。

集成灶积极拓展线上市场,渠道架构不断完善

近两年,随着越来越多的品牌进入 集成灶行业,渠道逐渐走向多元化,越来越多品牌开始重视线上电商市场,线上销售 所占比例逐渐扩大。

20 年上半年,集成灶线上市场在售品牌数量达到 189 个,较 19 年 同期增加 17个,市场集中度出现波动,前 10品牌集中度为64%,较 19 年同期下降 8pct。 20 年上半年,线上市场占有率 TOP2 为火星人、森歌。互联网品牌欧尼尔、荣飞等以低 价策略令零售额份额增长明显。 线下家电市场表现稳定,综合性品牌明显发力 根据中怡康数据,2020 上半年,美 大、帅康、美的、火星人和法迪欧市场占有率分别为 23.1%、15.7%、10.2%、9.9%和 9.3%。

美大作为集成灶龙头企业多年来保持领先地位,积极开发一、二线城市,支持 经销商增开门店,推进渠道下沉和终端网点拓展。帅康、美的等作为综合性品牌借助 高品牌知名度,完善的销售渠道和售后体系使得集成灶品类快速发展,同比零售额增 速接近 100%。

线上收入比例的增加给集成灶企业的营收表现带来正向作用。以火星人为例,火星人线上线下占比分布较为平均(线上:54.2%,线上:45.8%),高于其余三家同类上 市公司。

火星人线上销售收入占主营业务收入的比重由 2017 年的 25.56%提高到 2020 年 1-6 月的 42.93%。2017-2019 年,公司线上销售收入的年均复合增长率高达 84.17%。 公司受疫情影响较小,截至 20Q3,公司营收增速依然达到 20.5%。

4.1 集成灶营销占比整体低于传统厨电

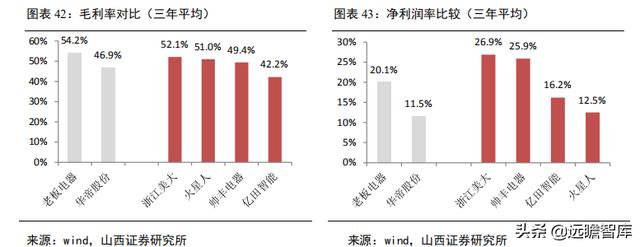

集成灶企业盈利能力更为突出 虽然按行业惯例,电商直营模式的运输费通常由集 成灶厂家承担,运输费占营业收入的比例也相对较高,但我们以近 3 年的毛利率进行 对比还是可以发现,以传统厨房电器为主的老板电器、华帝股份(54.2%、47%)与以 集成灶为主的浙江美大/火星人/帅丰/亿田(52%/51%/49.4%/42.2%)基本接近(亿田 业务除集成灶外还有少部分传统的烟灶品类)。

而从净利率来看,集成灶企业相对更高, 差别主要体现在销售费用率上,导致净利润率普遍高于传统厨电企业。特别是浙江美大作为集成灶龙头企业,拥有较高的市场地位和知名度,其核心产品的价格中包含了品牌溢价因素;由于公司资金实力较强、采购量大议价能力强,能够对原材料价格进行提前锁定和储备,有效降低了产品平均成本。

广告费用是集成灶企业的较大支出美大、火星人、帅丰和亿田近三年的平均广告费用分别为1.56亿元、1.3亿元、0.53亿元和 0.38 亿元,费率则分别是11%、12%、 8.6%和6.5%。

集成化产品在运营成本上较传统单品类的经销模式可以实现大幅节省。对于单品类家居产品经销而言,每个品类的营销都是一次独立的费用。受产品类型和经营特点所决定,老板电器和华帝的销售费用中均包含较高的促销费和销售服务费,集成灶企业大多未包含。

受企业规模影响,集成灶企业的广告推广费绝对值低于传统厨电企业,但广告费用率整体更高。在智能化、集成化技术升级的背景下,重点厨电整机企业的研发费用率投入占比在逐年提升,行业产品结构也将不断优化升级。

4.2 注重网络营销,产品热度明显上升

夯实线下营销渠道

集成灶企业进一步优化和加大品牌宣传和推广:与影视公司、电视媒体开展合作,通过影视剧和综艺节目的广告植入进行品牌宣传;在户外高炮等 媒体投放全年性广告;持续冠名全国高铁投放大型LED广告;积极参加展销、团购、博览会等方式进行销售,扩大产品知名度。邀请知名明星代言成集成灶品牌。

美大、火星人、蓝炬星等企业还通过签约明星获得流量进行品牌建设,是新兴品牌扩大知名 度的有效方式。

互联网用户人数近半,电商广告能获得更多受众据世界银行数据统计,2017年全球互联网用户占总人口比重在49%,我们预计2018-2020的CAGR 为7.8%。中国2019年移动互联网用户数占全球总数的23.0%。

截至21年3月,全国实物商品网上零售额累计达到23043亿元,比上年同期增长 24.3%,占社会消费品零售总额的比重为22%。

集成灶企业整合跨界、直播、内容等营销媒体矩阵,提升品牌多触点传播和沟通的能力,多维度触达年轻消费群体,强化用户渗透。

国内消费类品牌商的广告宣传推广费增长明显趋缓,品牌对品效合一的营销效果更为看重,对广告的预算结构也发生 了改变,整体从对传统媒体广告的投入向直播/短视频等网络媒体和新媒体平台倾斜, 如增加抖音、快手、小红书、头条、微信公众号等等新媒体平台的广告投放。从第三方调研的结果来看,电商广告触达率明显高于其它营销渠道。

集成灶热度更高 集成灶经过多年的发展,无论从外观和使用体验上都形成了较强的关注度、话题度。

据百度搜索指数,集成灶搜索热度高于传统油烟机和燃气灶。我们截取了2018年3月至2021年4月三者整体日均值分别为2946/1150/1072,无论是PC还是移动端,集成灶的热度都明显更高。

4.3 数字化渠道提升营销转化率

直播整体渗透率低,市场空间广阔。2020年,直播电商规模将进入万亿时代,占网上零售规模的8%-10%,渗透率依然较低,市场空间巨大。其中,淘宝直播4000亿, 快手电商3812亿,抖音直播电商1600亿左右。抖音发展最为迅猛,从过去的短视频 带货进阶为直播带货,实现了成交场景的切换。

2021年3月份全网TOP50主播销售额高达177亿,仅次于去年双十一期间的销量,是二月份的2.5倍。3月份,淘宝直播TOP上榜主播的销售额占比48%,首次低于50%,抖音快手的直播电商占比已经达到52%。

“产品 流量 转化率”,是直播带货的本质

毕马威联合阿里研究院发布研究报告《迈向万亿市场的直播电商》显示,超70%商家通过直播提升了产品销量,超66%的商家通过直播获得了新客户,近60%的商家通过直播推广了产品和服务。

相对于传统线上 购物,直播模式的高获客率和高转化率将推动直播市场规模继续扩大,预计2021年规模增速将达到60%-70%。 高转化率助力直播市场规模继续扩大。社交电商时代,企业通过与不同平台,不同圈层的KOL 、KOC合作,借助软广、硬广产生销售转化,而直播电商的爆发更是将消费者消费习惯从搜索式购物转化到引导式购物。

电商直播的非计划性、强互动性、碎片化等特征明显,消费者在社交分享和内容的驱动下冲动型消费的占比明显提升,消费者的购物需求在日常的娱乐中被释放,营销转化率也大幅提升。从直播的难易程 度来看,家电产品正处于成长阶段。

集成灶企业开启直播模式,一方面通过直播卖货,一方面在产品页面上插入已完成直播中对应的产品实物推广,让产品进入应用场景。

2020年2月,美大开启直播带货模式,全年累计举办11场直播活动,获得“2021中国家电创新零售案例奖”。

20年5.31火星人集成灶节官方抖音直播以最高峰值人数77万人,累计观看人数260万人, 电商成交6006台,抖音成交4964台,火星人集成抖音带货以25.1%的电商销量占比稳 居行业首位。

集成灶产品依靠持续的外观优化、智能升级以及产品认知度不断提高,对传统厨电烟机灶具的替代性在明显增强。从产品发展周期来看,集成灶已进入快速发展期,市场空间广阔,行业格局较为明确。

集成灶企业在集成化、套系化方面展开竞逐,除了不断推陈出新优化产品结构,同时向集成水槽洗碗机甚至橱柜业务延伸,不断完善产品矩阵,并由单一的厨电生产者向整体厨房解决方案提供者转型。

品牌企业通过线上引流、线下体验的方式加速线上线下融合,实现渠道改革赋能。品牌整合直播、内容营销等媒体矩阵,积极提升品牌多渠道传播和沟通的能力,建议关注集成灶头部品牌浙江美大和火星人。

6、风险提示1)消费需求不及预期;

2)渠道结构较为单一;

3)品牌知名度低竞争力差:与传统吸油烟机相比,集成灶产品作为新型厨电产品, 在品牌知名度方面存在一定劣势。

4)原材料大幅波动:板材等主要原材料的价格未来若出现超出预期的波动,将对公司生产成本和盈利能力的稳定性产生不利影响。

———————————————————

感谢您关注,了解每日最新行业研究报告!报告内容属于原作者,仅供学习!

作者:山西证券 石晋

如需报告原文请登陆:【远瞻智库】

,